源起研究丨免疫诊断行业研究(二)

随着临床医学的发展和对免疫系统的认识不断深入,随着各种检测手段的进步和诊断水平的提高,越来越多的自身免疫性疾病患者得到诊断。

但目前来看,我国开展自身抗体检测服务的医院数量还很有限,在一定程度上限制了患者对自身免疫性疾病的了解和检测需求。

随着分级诊疗等政策的推行,自身免疫诊断产品将逐步向二级及以下医院、基层医疗机构渗透,预计未来自身免疫性疾病患者将更易获得诊断服务,有利于推动自身免疫诊断市场增长。源起基金关注具有巨大发展提升空间的医疗行业,开展对免疫诊断行业研究。

免疫诊断行业

3.1市场概况

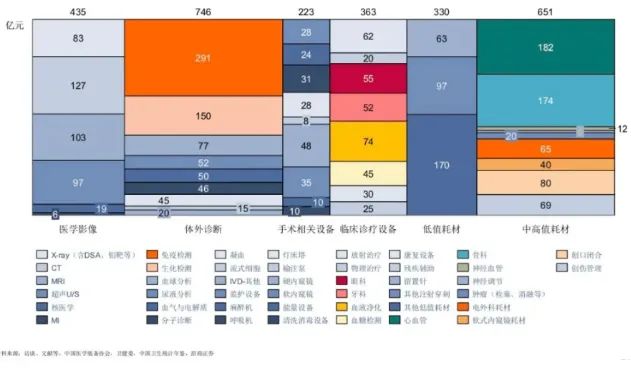

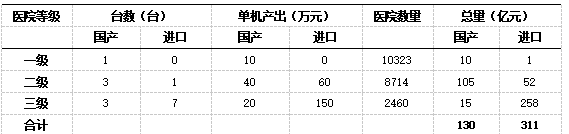

市场需求测算:根据调研数据,国内顶尖三甲医院中心检验室大约拥有几十台发光仪器,仪器厂商较为分散,进口占据90%的市场;普通三级医院拥有约10台发光仪器,每个厂家仪器各1台,专机专用,检测该厂家拳头项目,例如罗氏的肿瘤标志物、雅培的传染病等,进口仪器与国产仪器的比例约为7:3;对于二级医院,平均拥有4台发光仪器,由于其关注检验的性价比,平均拥有3台国产发光仪器,这也是国产品牌的“主战场”;对于一级医院,更为关注是否可以开展发光检测项目及性价比,平均拥有1台机器,多为国产。根据装机量及单机产出,估算国产试剂医院端市场规模约为130亿元。

3.2 产业链与商业模式分析

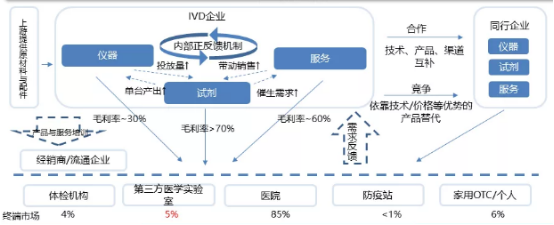

上游:免疫诊断上游环节主要包括抗原、抗体、诊断酶、磁颗粒等,其中最核心的抗原和抗体直接决定了试剂的质量和稳定性。因为优质的核心原料大部分被跨国企业垄断,而原料的研发周期长、技术壁垒高,因此国内只有部分大型免疫诊断企业(如安图生物、迈克生物等)通过自主或合作研发的方式,实现了一定的原材料自给率(50-70%),而其余厂家则严重依赖上游供应,议价能力低。掌握核心研发生产工艺的上游活性原材料供应商具有产品定价权,议价能力高。

中游:产业链中游环节主体是免疫诊断产品研发、生产及销售企业,包括跨国企业与本土企业两类。免疫诊断的商业模式主要是依靠毛利率较高的试剂销售来获取利润,而这与终端市场的仪器存量和技术服务等形成正反馈机制。总体而言,中游企业可以通过提高仪器投放量和增加单台产出来提高销售。由于仪器投放量与上市时间和铺设节奏有关,外国企业和国内头部公司会占有一定的先机;仪器单产与检测项目的多少有关,免疫检测标志物数量过百,外企与国内头部公司由于检测项目(注册证)更加全面,因而具有较大的竞争优势;此外,部分中游企业会同时代理非自产的其他厂家诊断产品(如生化检测产品),以提升对下游终端市场的渗透率和议价能力。

下游:免疫诊断产品终端场所包括医疗卫生机构(包括各级医院)、体检中心、疾控中心、第三方医学实验室等,其中医疗卫生机构基数庞大且产品需求旺盛,是免疫诊断产品主要终端应用与销售场所。医疗机构主要通过招标采购免疫诊断产品,议价能力高。中游企业对下游终端一般采用“直销与经销并存,经销为主”的销售模式。对于议价能力较高的公立医疗机构或三级医院,中游免疫诊断产品研产销企业多采用经销方式打入市场。对于下游价格较为敏感的民营医疗机构、第三方医学实验室等,中游企业多采用直销方式。

3.3 竞争壁垒

化学发光是公认的IVD景气赛道之一,具有较高的技术壁垒、品牌壁垒和准入壁垒。

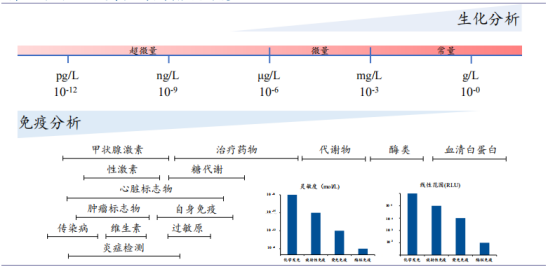

1)研发的高投入、长周期、高难度,决定其具有较高的技术壁垒。化学发光系统开发难度较大,主要原因在于被测物在样本中的浓度低:生化诊断检测的糖类、脂肪类等在人体内的含量普遍为g/L-μg/L水平,而免疫诊断检测的抗原、抗体等仅为μg/L—pg/L水平,两者差别约106倍,因此化学发光系统从研发、生产到使用都需要更加精密和规范。

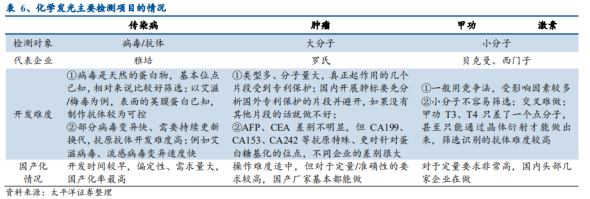

就仪器而言,化学发光系统的开发需要机械自动化、光学、材料、统计等各个领域的前沿技术,当前国内企业的精密仪器制造能力不足,能实现规模化生产的厂家数量较少;就试剂而言,试剂盒开发的变量较多,包括抗体对的配对、“磁珠”与“酶标”的稀释度、合适的“配方”溶液、其他的试剂盒组分、孵育时间等。研发、拿证、生产检测试剂的企业虽然不少,但是性能达标、媲美进口产品的不多。

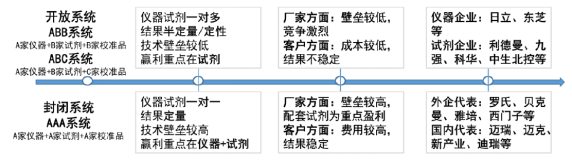

2)封闭体现的构建加强了品牌的竞争壁垒。

由于化学发光对检测的精密性与稳定性要求较高,其检测系统一般为封闭式设计,从而进一步加强了企业的竞争壁垒。首先,企业需要具有仪器制造能力。封闭体系决定了其他厂家基本不能开发适用于非自有品牌仪器的试剂,即使可以开发,其产品性能也无法与仪器厂家的自有试剂相媲美;其次,可以开发检测仪器的公司,必须要不断地丰富、加强检测项目的能力,这样才能推动仪器的销售,从而带动试剂的销售。因此,化学发光行业对公司试剂研发的整体进度要求较高,整体研发实力较高的公司才能胜出,并形成一定的品牌壁垒。

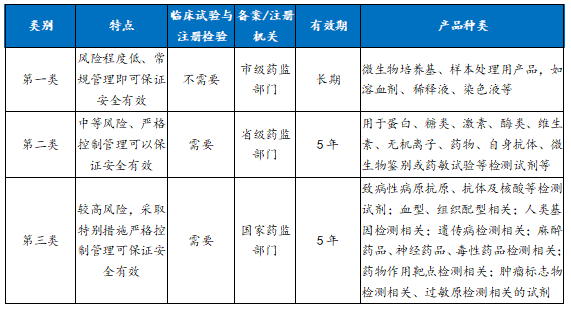

3)体外诊断试剂注册(备案)管理制度,加高了行业的准入壁垒。

根据产品风险程度的高低,体外诊断试剂依次分为第三类、第二类、第一类产品,并实施分类注册管理。化学发光产品均属于第二类、第三类管理产品,实行严格管控措施并规定五年产品有效期,这在一定程度上加高了试剂产品的市场准入壁垒。

3.4 竞争格局

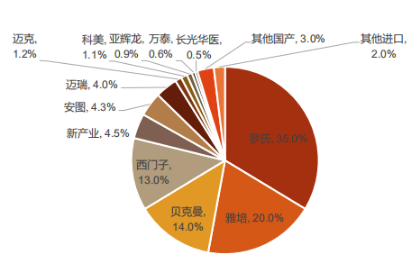

图 2019年我国化学发光市场竞争格局

在我国化学发光免疫诊断领域,以罗氏、雅培、贝克曼、西门子为代表的外资厂家占据了84%的市场份额,国产化率16%;目前,国产厂家市场份额普遍较低,占比超过1%的公司只有五家公司,头部的7家公司均已实现上市,长光华医被外资收购。

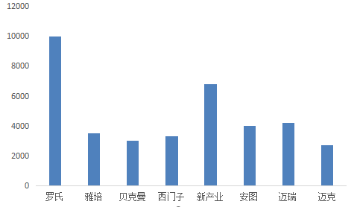

图 国内主要化学发光企业装机台数

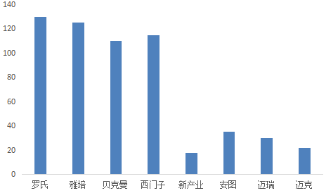

图 化学发光仪平均单产(万元)

资料来源:体外诊断网、公司年报、太平洋证券整理

目前,国内厂商的仪器保有量已经追赶并部分超过了海外厂家,但平均单产却远落后于外资品牌,主要原因是外资品牌占据着三甲、三乙等大型综合性医院,而国产仪器主要以二级及以下医院的用户为主,检测量偏低。

3.5 行业发展趋势

由于综合性的医疗网络对集中化和自动化的诊断检验需求越来越大,TLA(Total Laboratory Automation,整体实验室自动化流水线)应运而生。TLA包括样本前处理部分、分析部分和后处理部分三个部分,其改变了过去每个检测项目都要安排专人操作的业务模式,检验效率提升一倍以上,人工与时间成本减少50%。

图 新产业-赛默飞流水线

外资四大厂家普遍在 2010 年前后推出各自的流水线系统,虽然主要是代工 生产或合作开发,但是经过多年发展其一体化程度越来越高,目前在硬件、软 件、试剂、服务等方面综合实力最强,基本垄断了国内TLA市场。

由于TLA需要厂商整合自身生化、免疫诊断设备,而化学发光仪器技术壁垒较高,因此只有化学发光企业有能力布局TLA。自2018年安图和透景率先推出TLA,国内头部的化学发光企业纷纷积极布局TLA,以抢占高端市场。TLA市场的争夺,不仅为化学发光企业带来新的增长点,同时也将进一步增加头部企业与后进入者的差距。

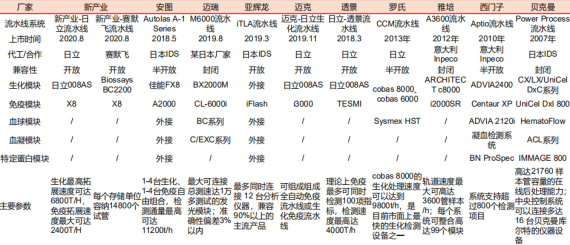

表 国内外主流厂家的流水线系统对比

3.6 投资逻辑

从投资角度来看,由于化学发光诊断产品具备明显的正反馈效应,即当技术、产品、市场持续超越对手并达到一定程度之后,品牌具备较大黏性;因此,我们应重点关注在产品注册与市场竞争过程中具有优势的头部企业。

投资项目应重点参考指标:1、装机数量/单台仪器试剂产出;2、三级医院销售占比;3、检测菜单丰富度/优势检测项目市场情况;4、仪器检测速度/首个样本出结果时间;5、原材料自产情况;6、医院反馈的仪器稳定性与技术服务情况。

源起基金FOF投资的核心逻辑是健康是国民第一诉求,帮助政府、家族办公室以母基金的策略遴选、投资专业、优秀的医疗基金管理人,利用资本工具,使百姓享健康红利。

已投项目