以人为本 诚信为基

创新成长 共享为赢

政府引导基金PE类基金

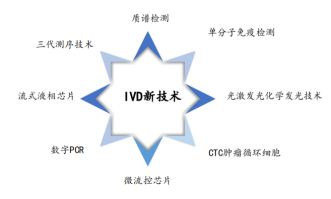

源起研究丨免疫诊断行业研究(一)

2021-06-17 17:12:01

近年来,我国愈发重视自身免疫性疾病的诊断,国家对自身免疫性疾病诊断的持续重视与大力建设,将有利于自身免疫性疾病诊断市场的快速发展。

源起基金关注具有巨大发展提升空间的医疗行业,开展对免疫诊断行业研究。源起基金FOF投资的核心逻辑是健康是国民第一诉求,帮助政府、家族办公室以母基金的策略遴选、投资专业、优秀的医疗基金管理人,利用资本工具,使百姓享健康红利。

1 医疗器械行业概况

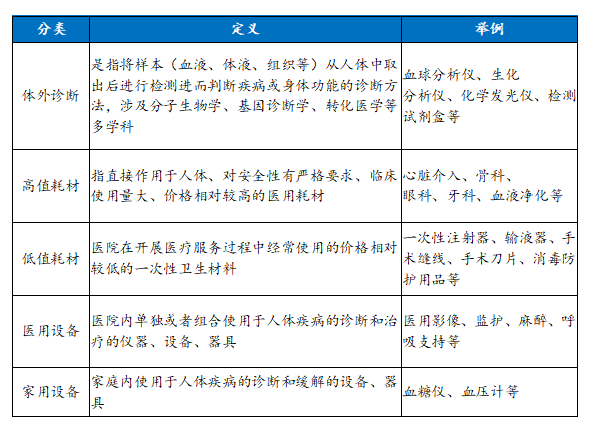

医疗器械:是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件;其效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只起辅助作用。

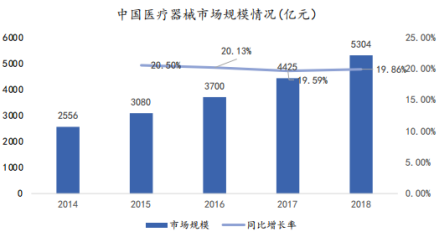

根据中国医疗器械蓝皮书数据,2018年中国医疗器械市场规模约为5304亿元,同比增长19.86%,高于全球医疗器械市场5.63%的增速。

工信部《中国制造2025》中提出,医疗器械产业发展目标为:2025和2030年产业规模分别达到1.2万亿和3万亿。因此,预计未来5年医疗器械行业年复合增长率在15%左右。

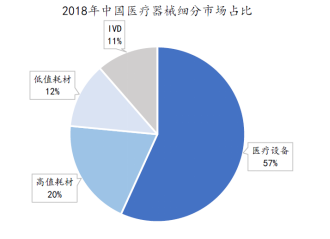

当前,医疗设备市场是中国医疗器械最大的细分市场,市场规模约为3013 亿元,占比56.80%;其次为高值医用耗材市场,市场规模约为1046 亿元,占比19.72%,低值医用耗材与IVD分别占比12.08%和11.38%

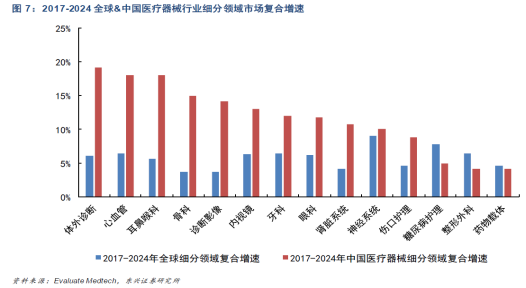

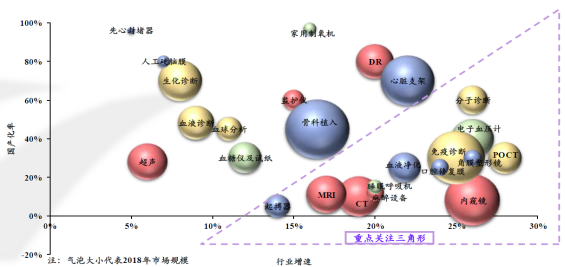

根据Evalunate Medtech 预测,2017-2024年,体外诊断、心血管与耳鼻喉科为我国医疗器械行业复合增速最高的三大细分领域。

根据我国医疗器械各子行业的国产化率水平和增速预测,右下方三角形区域的细分领域值得重点关注:

图 我国医疗器械细分领域增速、市场规模与国产化率水平分析

2体外诊断行业

2.1市场概况

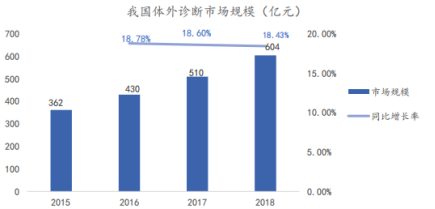

根据中国医疗器械蓝皮书数据,2018年我国体外诊断市场规模超600亿,同比增长18.43%;其中诊断试剂占比约73%,诊断仪器/耗材约为27%。

2.2 细分市场

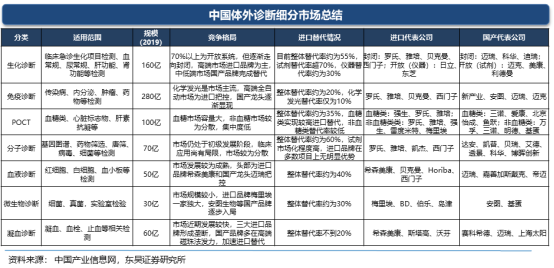

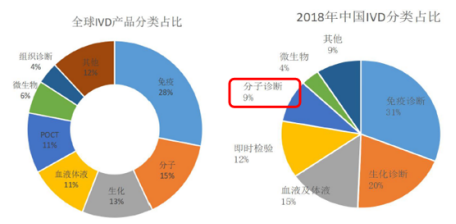

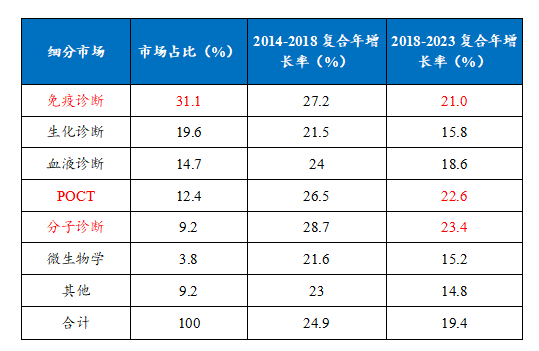

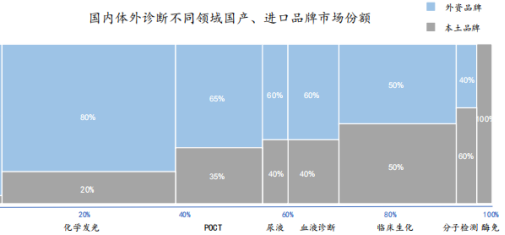

在中国体外诊断市场规模持续增长的同时,产品结构明显改变。生化诊断在细分领域市场占比由2012年的26%下降到19.6%,而免疫诊断、分子诊断和POCT近年市场占比显著提升。与全球品类相比,我国分子诊断还有较大的提升空间。

表 2018年我国IVD市场细分情况(Frost&Sullivan)

随着IVD产业技术升级,中国市场IVD不同细分领域发展有较大差异,生化诊断、血液诊断和微生物等市场增速较低,而化学发光、POCT和分子诊断等高技术产品将维持高增速。

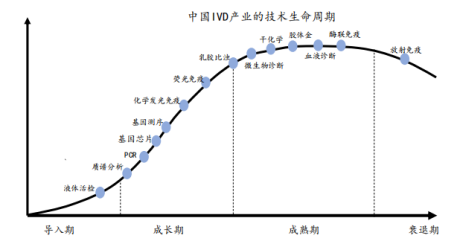

2.3 发展历程

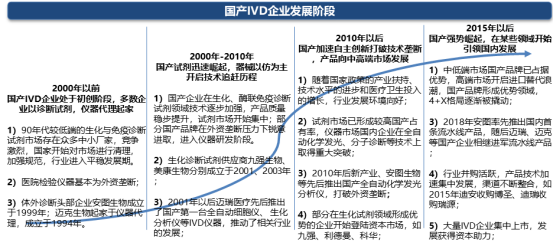

中国IVD行业从上世纪80年代开始发展,经历了无序竞争、技术追赶、产品崛起等多个阶段,由早期代理、仿制,进入自主创新阶段。尤其在2010年后,国产企业通过合作、并购等方式强势崛起,开启了进口替代浪潮,产品从中低端向中高端发展,引领了我国IVD行业发展。

2.4体外诊断行业发展动力

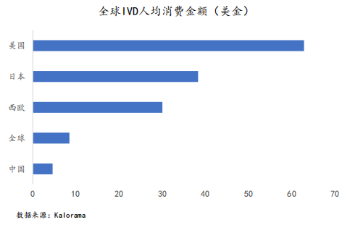

1)市场空间大:根据Kalorama 数据显示,2016年我国人均IVD支出约 4.6美元,全球人均IVD支出约8.5美元,更远低于欧美日等发达经济体国家的人均体外诊断支出水平。随着我国经济发展水平的提升与社会老龄化程度的加深,未来我国IVD产业发展空间大。

2)技术进步带来的行业增长:IVD领域是一个技术创新迭代较快的领域,伴随着生物技术和信息技术领域的快速发展,IVD产业技术进化不断朝着提升自动化程度、提高检测精度、检测速度和减低成本的方向发展,为行业带来新的增长点。

3)技术进步带来的国产替代机会:我国IVD产业的中低端技术领域已经实现了大部分的国产化,如酶联免疫技术和临床生化诊断技术,而在中高端技术领域,如化学发光检测和POCT方面依然被外资占领多数市场。

4)分级诊疗等政策带来的国产替代机会:在医保控费程度日益加剧的环境下,“性价比”对医院采购试剂时的影响程度提升。此外,国家政策也在鼓励进口替代,并从国产化率的角度提出定量目标,有望提升医院采购国产品牌的动力。

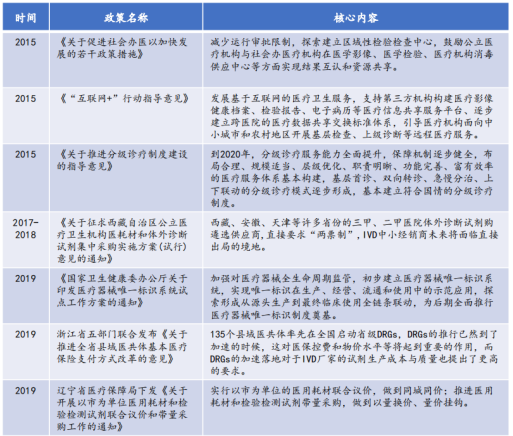

2.5 行业政策

工信部《中国制造2025》中提出,医疗器械产业发展目标为:2025和2030年产业规模分别达到1.2万亿和3万亿;县级医院国产中高端医疗器械占有率分别达50%、70%和95%。重点发展医学影像设备、临床检验设备、先进治疗设备等。

在产品研发方面:国家鼓励进行产业技术升级,突破检测仪器与试剂的重大关键技术的突破;同时,明确医疗器械上市许可人制度,对创新型医疗器械提供特别审查通道。

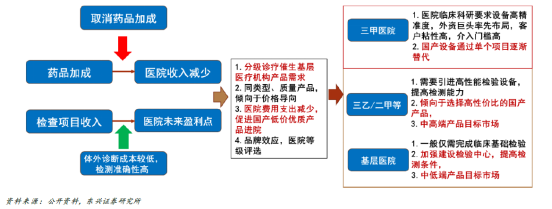

在产业发展方面:在推进分级诊疗制度建设和优先采购国内产品降低医疗成本的同时,陆续推出了两票制、带量采购、按病种收费DRG、医疗机构的打包、托管和集中采购等政策,给IVD企业带来一定降价风险。

带量采购的前提是国产化率达到一定水平(50%以上)、产品能够实现一致性评价/标准化以及产品服务能够满足各级医院的需求。由于产品数量众多,检测标准不易统一,IVD行业一直被认为是带量采购政策免疫的细分赛道。

根据体外诊断行业不同细分领域的现状进行分析,我们认为IVD的不同领域,会面临不同的国家集采风险:

1)以定性检测和开放平台为主的分子诊断和部分国产化率高的POCT产品,由于检测标准较易统一,不需额外配置大型检测设备,实施带量采购的阻力最小;如今年6月,新冠检测试剂已陆续开展了几批跨省联采;

2)目前国产化水平较高的生化检测领域,由于需要与大型仪器配套使用,考虑原有装机的处理和新仪器入院模式等问题,实施带量采购的难度较大;

3)技术相对成熟的血球检测市场竞争格局稳定,希森美康与迈瑞医疗两家市占已超过60%,且终端市场价格已在几十元水平,实施带量采购的意义不大;

4)目前国产化水平较低的免疫诊断、微生物诊断和凝血诊断产品,由于国内产品的性能还无法与进口产品媲美,目前不具备带量采购的基础,带量采购的风险最小。

带量采购对于体外诊断行业是一把双刃剑(量、价):一方面医院和代理商会把降价压力向上游传递(价),另一方面迫于控费压力医院更有动力选用性价比较高的国产品牌(量)。因此,国内企业将迎来以价换量的机会,而能否推出具备进口替代能力的优质产品将成为关键。

提升医疗技术能力和医疗质量水平是维护全民健康的主要手段,也是提高人民生活质量的有效措施。近年来,我国不断加大资金投入,在政府主导、行业推动和医务人员的不懈努力下,我国医疗技术能力和医疗质量水平显著提升,《“健康中国2030”规划纲要》从印发并实施以来,对我国大健康产业的发展带来了巨大的助力。源起基金立足于国家战略,探索新模式、寻求新机遇,积极推动医疗产业蓬勃发展。