5G系列专题研究报告02——光模块:5G+固网+数据中心三重驱动(二)

近日,据互联网数据中心统计2020年全球物联网支出6904.7亿美元,其中中国市场占比23.6%。IDC预测,到2025年全球物联网市场将达到1.1万亿美元,年均复合增长11.4%,其中中国市场占比将提升到25.9%,未来5年CAGR13.4%。工业互联网、智慧城市等领域增速仍然较快,预计到2025年,中国工业物联网支出将达到931亿美元。智慧城市多项应用场景在一线、二线城市复制应用后,正在向更多的二、三、四线城市复制和推广。

光模块行业是数据时代基础设施最重要的器件,是兼具高增长和确定性的优质赛道。因此,源起基金深度研究光模块:5G+固网+数据中心三重驱动。希望对于读者有所启发。

固定宽带网络逐步升级至千兆接入时代将带动用户侧Gbps水平光模块放量

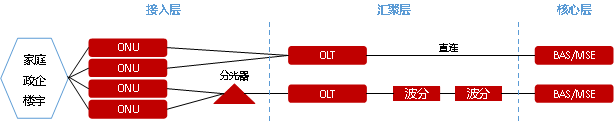

固定宽带网络通常可以划分为接入网、城域网和骨干网,其中,城域网部分又可划分为汇聚层和核心层。固网接入一般采用PON,其光模块的消耗量较大。根据经验,接入网部分,用户侧和接入网侧的光模块比例一般约为9:1;接入网与城域网汇聚层的比例一般约为10:1;城域网汇聚层与核心层约为4:1。

PON网络主要由光线路终端OLT(Optical Line Terminal)、光分配网络ODN(Optical Distribution Network)和光网络单元/终端ONU/ONT(Optical Network Unit/Optical Network Terminal)构成。其中:

Ø OLT部署在城域网的汇聚层,主要是将多种业务的信号进行汇聚,并以一定的格式向下传输给终端用户。另一方面将来自终端用户的信号按照业务类型分别送入核心层不同的业务网络中。

Ø ODN部署在接入网,主要采用分光器完成信号的上下行传输。

Ø ONU/ONT部署在接入网,是用户侧的设备,其中ONT直接应用于最终用户,适用于FTTH的场景;ONU则与用户直接仍有一定距离,可以再通过网线、光纤等连接最终用户,适用于FTTB、FTTO等场景。

图 固定宽带网络架构

OLT、ODN和ONU/ONT设备之间的连接需求较大,终端设备数量较多,对低速光模块的用量较大。OLT和ONU一台设备一般消耗上百个光模块,此前的速率需求一般为1.5Gbps。

图 华为OLT设备

随着2019年国务院常务会议要求在300个以上城市部署千兆宽带接入网络,我国的固定宽带接入将从十兆/百兆水平向千兆跃升,进入10G PON时代。与此同时,我国10G PON接入技术和相关产业也已成熟,主流厂商10G PON核心处理芯片、光模块已具备批量生产和规模发货能力,能满足运营商规模部署、提速降费的要求。

(1)固定接入网部分

截至2019年12月,全国固定互联网宽带接入用户总数达4.49亿户,互联网宽带接入端口数量达到9.16亿个。预测未来8年间,新增用户以及存量用户中,有90%以上的接入将达到千兆水平,则用户侧的光模块将约有5亿个达到Gbps水平,接入网侧的光模块将约有5556万个达到10Gbps水平;整体的市场空间预计将达到641亿元。各年度的光模块数量及市场空间预测如下:

表 固定接入网光模块数量及市场规模预测

(2)固定城域网部分

根据上述经验数据、用户增长和千兆水平接入预测,城域网汇聚层光模块将约有556万个达到50Gbps水平,核心层光模块约有139万个达到100Gbps水平;整体的市场空间预计将达到194亿元。各年度的光模块数量及市场空间预测如下:

表 固定城域网汇聚层和核心层光模块数量及市场规模预测

(3)骨干网部分

骨干网主要采用支持高速大容量长距离传输的技术,多采用彩光模块(相干光模块),目前以100G水平为主,未来将升级至200G-400G为主。根据截至2003年的数据显示,我国骨干网是“八横八纵”及其支线,其中“八横八纵”5.6万公里,支线等2.3万公里,骨干网合计约7.9万公里。保守估计,经过十多年的大发展,目前骨干网里程数超过30万公里。按照每120公里设置1个节点,每个节点收发两端各设置一主一备2个光模块计算,骨干网部分将有2500个节点,共需配置10000个光模块。参考上述200G和400G相干光模块价格分别约为2.9万元/个和6.8万元/个进行预测,该部分的市场空间约为4.85亿元。

(二)光模块在数据中心领域的需求态势分析

数据中心的新建需求及其网络架构变化将推动高速率光模块规模出货,每年带来稳定的市场需求和价值空间。

当前,有4大因素推动数据中心快速发展:一是随着移动互联网和物联网大发展,数据流量迎来爆发式增长,我国三大运营商的DOU(移动用户月均流量)近年的复合增长率达到150%以上。二是5G边缘计算将促进大量的小型数据中心崛起。三是企业上云成为确定性趋势,云计算的普及将推动数据中心规模建设。四是数据中心网络架构从三层向两层精简,大大提升了数据的传输和计算效率。

数据中心的快速发展将有效提升对光模块的需求量:一是数据流量的爆发、边缘计算的兴起以及企业上云的趋势,将提升数据中心机柜数量规模,进而提升对光模块的需求量。二是数据中心网络架构的变化将使得平均每个机柜需配置的光模块的数量从9个提升至46个。

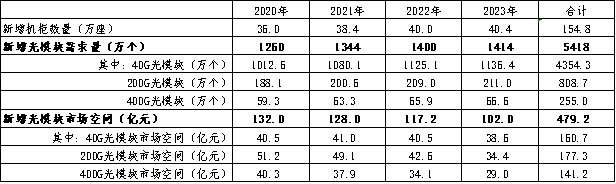

2018-2019年,全国数据中心可用机柜数分别约为204.2和227万座。根据国际环保组织绿色和平与华北电力大学于2019年9月联合发布的《中国数据中心能耗与可再生能源使用潜力研究》预测,国内2019-2023年间数据中心新增机柜数将达177.6万座。据此数据,我们预测未来几年数据中心的新增机架规模如下:

表 2020-2023年全国数据中心新增机柜规模预测

结合目前数据中心网络架构的变化趋势,假设未来有70%的机柜将采用效率更高的叶脊构架,30%采用传统的三层构架,则每台机柜平均需要46*0.7+9*0.3=35个光模块。因此,2020-2023年数据中心建设及网络架构变化带来的光模块需求量=新增机柜数量*单机柜平均需求的光模块数量,共有5418万个,具体如下:

表 2020-2023年全国数据中心新增光模块需求量预测

假设服务器使用40G速率,在两层架构下,平均1000座机柜需要配置40000个40G光模块、8000个200G光模块或者4000个400G光模块;在三层架构下,平均1000座机柜需要配置8000个200G光模块和800个400G光模块。综合考虑两种架构按7:3的比例并存的情况,则平均1000座机柜将需要配置28000个40G光模块、5200个200G光模块和1640个400G光模块。结合目前主流数通光模块产品的价格及其走势等信息,预期2020-2023年数据中心领域新增光模块市场空间为479.2亿元,具体如下:

表 2020-2023年全国数据中心新增光模块市场空间预测

(三)小结

1.2019-2029年5G网络建设及网络架构变化将带来超过1500亿元的高速光模块需求

2019-2029年,5G宏基站规模有望达到786万座,微小基站达到2000万座。预计前传部分共需要25Gbps光模块超过1.2亿只,灰光模块和彩光模块的数量比例为1:1;灰光模块和彩光模块的市场规模分别为300亿元和552亿元,前传部分总的光模块市场空间为852亿元。

中回传部分,DU部署预计初期将以50G光模块为主,中后期以100G光模块为主;CU初期以100G为主,中后期以200G为主;核心网侧初期以200G为主,后期以400G为主;DU和CU对光模块的需求量分别是628万个和124万个,回传的核心网侧的光模块需求量为3.2万个,彩光和灰光模块的比例约为1:1;中回传部分光模块的市场规模将约为704.57亿元。

2.未来8年固定宽带网络升级将产生800亿元以上规模的新增光模块需求

预测未来8年间,固定宽带网络接入网部分,新增用户以及存量用户中,有90%以上的接入将达到千兆水平,则用户侧的光模块将约有5亿个达到Gbps水平,接入网侧的光模块将约有5556万个达到10Gbps水平;整体的市场空间预计将达到641亿元。

城域网汇聚层光模块将约有556万个达到50Gbps水平,核心层光模块约有139万个达到100Gbps水平;整体的市场空间预计将达到194亿元。

骨干网部分将有2500个节点,共需配置10000个光模块,该部分的市场空间约为4.85亿元。

3.2019-2023年数据中心新增光模块需求规模预计近480亿元

国内2019-2023年间数据中心新增机柜数将达177.6万座,同时,数据中心网络架构将从三层向两层精简,平均每个机柜配置的光模块的数量将从9个提升至46个。假设有70%的机柜将采用叶脊构架,30%采用传统三层构架,则2020-2023年数据中心建设及网络架构变化带来的光模块需求量为5418万个。假设服务器使用40G速率的光模块,那么新增光模块市场空间预期为479.2亿元。

三、光模块供给侧发展态势分析

光模块供给侧产业链大体上可划分为“芯片→组件/器件→模块”三大部分。其中,光模块环节位于产业链的后端,其涉及的核心竞争力包括封装测试、量产能力和成本管控,这几块或者门槛较低,或者本就是中国厂商的强项。而上游的光芯片、电芯片和高端光器件产品对核心竞争力的要求则大有不同,相关领域要求具备较高的研发设计和精密制造/加工能力。因此,中国厂商呈现出下游强、上游弱,低端竞争激烈、高端差距明显的特点。

(一)下游光模块国内供应商开始主导全球市场,份额有望超50%

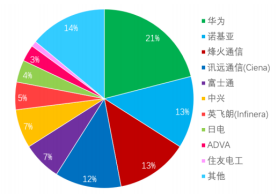

经过多年追赶,我国的光通信产业逐渐崛起,华为(第1)、烽火(第3)、中兴(第6)已成为全球光通信设备的中坚力量,国产厂商在全球的市场份额已达41%。

图 2019年全球光通信设备市场份额分布

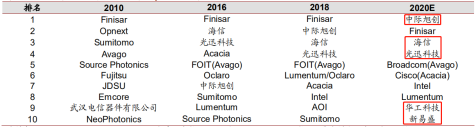

在华为等龙头的带动下,中际旭创、光迅科技、海信宽带、华工正源和新易盛等光模块企业脱颖而出。LightCounting最近一期调研报告指出,上述5家国产光模块厂商有望在2020年进入全球前十,主导全球光模块市场。

表 近10年全球光模块供应商市场份额Top10变化情况

报告发布时未考虑到新冠病毒的爆发的影响,如今我国已经率先从新冠疫情的阴影中走出,大部分地区已经实现复工复产,欧美等国仍深受新冠疫情影响。叠加近期我国5G网络及数据中心新基建的加速落地等有利因素,我国光通信产业有望率先迎来强劲复苏期,国产光模块厂商有望进一步提升全球市场份额。

该环节的国内厂商已具备了较强实力,体量普遍较大,其中中际旭创、光迅科技和新易盛均已上市,该环节预计潜在的投资机遇有限。不过,海信宽带尚未上市,华工正源也存在从华工科技剥离出来上市的可能性。

(二)中游光器件高价值部分主要集中在有源器件领域,向高端/高速率突破成为国产替代方向

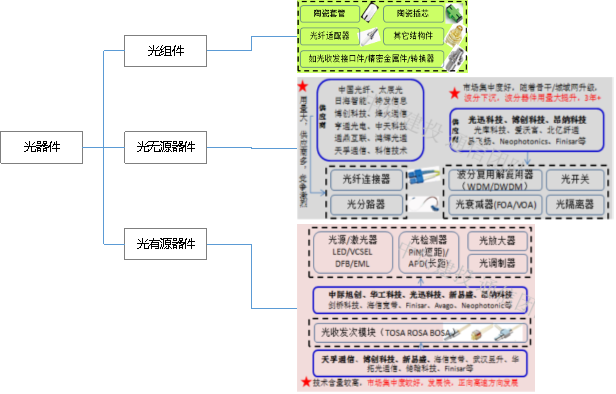

光器件是构成光通信系统的必备元器件,能够实现光信号的产生、调制、探测、连接、波长复用和解复用、光路转换、信号放大、光电转换等功能。其主要由光无源器件、光有源器件以及配套的光组件组成:

Ø 光无源器件包括光纤连接器、光分路器、波分复用器、光开关、衰减器和隔离器等,其运转无需外加能源驱动,工作过程不涉及光电转换或电光转换,不产生或接收光信号,负责光信号调节、相干、隔离、过滤、连接等控制类工作,为光信号传输系统设置关键节点。

Ø 光有源器件包括激光器、光探测器、光放大器、光调制器等,其主要负责光信号发射、接收,光信号转换为电信号、电信号转换为光信号等工作。

Ø 光组件包括陶瓷套管、陶瓷插芯和光纤适配器、光收发接口件/精密金属件/转换器等。

图 光器件构成及主要企业

图 光器件构成及主要企业

经过多年发展,我国光器件于2014年至2018年实现约1.5倍增长,年复合增长率超12%。2018年后,受5G通讯技术及其他空间信息通讯技术驱动,中国光器件设备销售规模将经历新一轮增长,2019-2023年复合增长率预计达到14.6%,销售规模预计于2023年将接近300亿元。

图 国内2014-2023年光器件销售规模预测

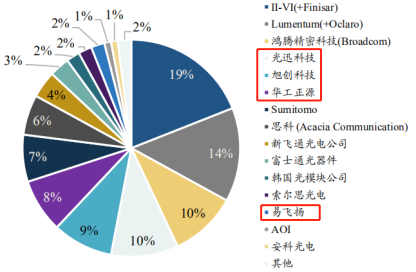

国内部分企业已进入世界前列,2019年,光迅科技、中际旭创、华工正源和易飞扬4家企业依次排名第4-6名和第13名,分别占据全球市场份额的10%、9%、8%和2%。

图 2019年全球光器件厂商市场份额

上述4家企业,光迅科技和中际旭创均已上市,华工正源为上市公司华工科技旗下子公司,仅易飞扬未上市。值得注意的是,易飞扬主要涉足无源器件领域,该领域的行业门槛较低,国产化程度已较高,龙头厂商主要通过规模效应来提升毛利率。

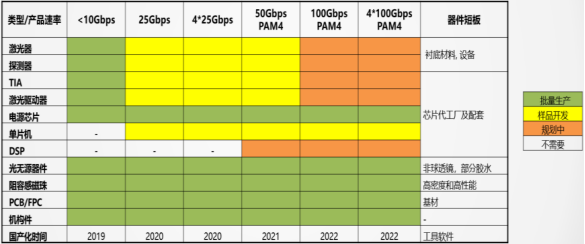

高价值部分主要集中在有源器件领域,尤其是部分高端/高速率光器件涉及精密加工,具有较高的技术门槛。例如龙头企业之一中际旭创,其25G和50G光模块的激光器、探测器等正处于样品开发阶段;100G PAM4光模块更是规划将于2022年才进行样品开发。

表 中际旭创光模块核心器件国产化进度

目前,国内光有源器件的主要企业有中际旭创、华工正源、光迅科技和新易盛等已上市企业,以及海信宽带、四川华拓、武汉昱升等未上市企业。海信宽带不再赘述,四川华拓于2019年11月被上市公司特发信息收购70%的股权,未来仍存在上市的可能性。

(三)上游高端/高速率光电芯片国产替代能力仍然薄弱,亟待突破

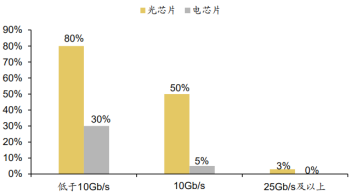

光芯片和电芯片位于产业链的核心位置,具有技术壁垒高、产品价值含量高等特点。如前所述,光芯片和电芯片在光模块中的价值占比分别大概为50%和18%,二者合计能占到68%的比例。目前,高端/高速率光芯片和电芯片的国产化率较低,对进口依赖性较大。根据《中国光电子器件产业技术发展路线图》,2017年低于10Gbps速率的光芯片的国产化率为80%,10Gbps的为50%,25Gbps及以上速率的仅为3%,该部分的电芯片更是基本依赖进口。

图 2017年光芯片、电芯片的国产化率情况

随着美国先后颁布出口禁令、执行实体清单、设立“干净网络”计划等,从出口、市场、投资和人员等多个方面对我国5G产业发展予以重重限制,我国对高端/高速率光芯片和电芯片的国产替代需求迫切,将带来较大的潜在投资空间。

1.光芯片

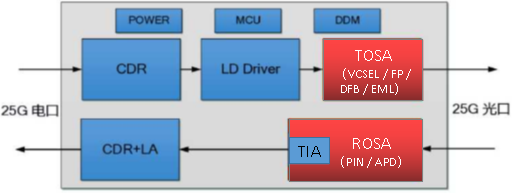

光芯片包括激光器芯片和探测器芯片。前面提到,激光器芯片是实现电信号转化成光信号的功能芯片,依据发光类型可细分为面发射(VCSEL)与边发射(FP、DFB及EML)激光器芯片。探测器芯片是实现光信号转化成电信号的功能芯片,依据应用场景不同可细分为二级管探测器(PIN)与雪崩二级管探测器(APD)芯片。

一个典型的25G光模块光芯片的工作原理是,在接收端,光接收次模块ROSA根据接收的信号是属于短距离还是长距离传输,集成PIN(短距离)或者APD(长距离)光芯片,用于检测光信号,并将其转化为电信号。在发送端,光发射次模块TOSA根据所要传输的信号的距离,集成VCSEL(500m以内)/FP(20km以内)/DFB(40km以内)/EML(40km以上)光芯片,用于根据电信号的调制信号发射光信号。

图 25G光模块光芯片(红框部分)工作原理示意图

光芯片产业链环节包括芯片设计、基板制造、泵晶生长、晶粒制造等多道环节,工艺流程较为复杂,完成整个流程需时1年半到2年之间:

(1)芯片设计是上游核心环节,也是Fabless模式芯片企业能够独立把控的部分。当前我国多数光芯片企业为Fabless模式,如华为海思、飞昂创新。

(2)基板制造是光芯片上游衬底基板的规模制造环节,能实现高纯度单晶体衬底批量生产的全球仅有少数几家企业,如住友、AXT。

(3)磊晶生长利用基板和有机金属气体在MOCVD/MBE设备里长晶,制成外延片。专门从事外延片生长的这部分厂商又叫Foundry,其集中于台湾、新加坡、日本、美国等地。国内Foundry的产能严重不足或工艺落后,大量芯片企业的流片进度严重受制于海外。

(4)在晶粒制造环节,对外延片进行光刻等系列处理,最后封装成拥有完整光电性能的光芯片。台湾是全球光芯片封测产业集中地区,但国内近年在该领域正在快速崛起。

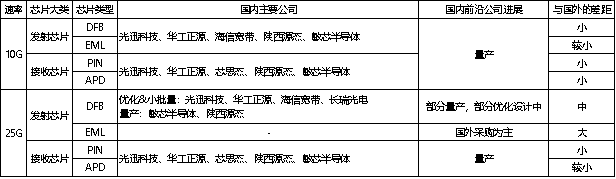

光芯片的技术门槛较高,因此毛利水平较高,光模块产业链的话语权主要集中在这一环节。目前光芯片的主要供应商包括:美国厂商Avago,Lumentum和Finisar,以及日本厂商Sumitomo和Fujitsu。国内厂商光迅科技、华工正源、海信宽带实现了10G及以下光芯片的量产,并部分应用于现有产品中;此外,芯思杰、敏芯半导体、陕西源杰、长瑞光电和嘉纳海威在该领域也有一定竞争力。总的来说,国内在10G及以下领域的光芯片与国外的差距已较小,但随着光通信速率的持续升级,该部分的价值空间也将不断压缩,国内厂商需加快实现更高速率光芯片的突破。

国内25G光芯片的规模量产尚待加速推进,目前25G EML光芯片以进口为主,该领域国内与国外的差距大。25G DFB光芯片目前已有光迅科技、华工正源、海信宽带、长瑞光电处于优化设计或小批量投产状态,敏芯半导体、陕西源杰已可实现量产,该领域国内外的差距属于中等水平。25G PIN和25G APD光芯片目前光迅科技、华工正源、芯思杰、敏芯半导体、陕西源杰已可实现量产,该部分国内外的差距相对较小。

表 国内主要光芯片公司进展及其差距

随着未来对光芯片速率和国产替代需求的持续提升,该类厂商话语权有望扩大,盈利能力有望逐步改善。但芯思杰已于2020年3月进行了拟IPO辅导备案;嘉纳海威是上市公司海特高新的母公司海特集团持股49%的子公司,未来存在将其注入上市公司的可能性。

2.电芯片

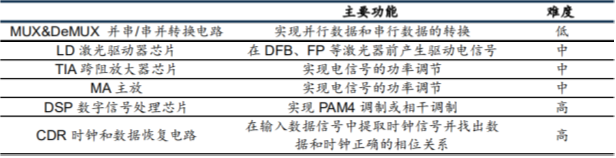

如前所述,电芯片一是实现对光芯片工作的配套支撑,比如LD(激光驱动器芯片)、CDR(时钟和数据恢复电路)即如是:电信号在发射端通过LD、CDR等电芯片完成信号内调制或外调制,驱动激光器芯片完成电光转换。

二是实现电信号的功率调节,如MA(主放)/LA(放大器)、TIA(跨阻放大器)两种电芯片:在接收端,光信号通过探测器芯片转化为电脉冲,然后通过MA、TIA等电芯片调幅,最终输出终端可以处理的连续电信号。

三是对一些复杂的数字信号实现调制、相干信号控制、串并/并串转换等处理,如MUX&DeMUX(并串/串并转换电路)用以进行并行数据和串行数据的转换。

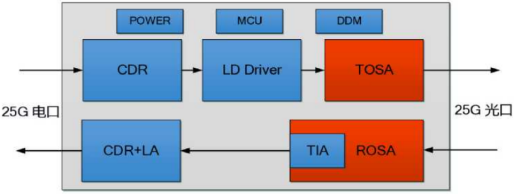

一个典型的25G光模块电芯片的工作原理是,在接收端,激光探测器接收光信号后输出电脉冲,①该电脉冲通过集成在ROSA上的TIA进行调幅,转换成一定幅值的电压信号,②再通过由CDR和LA集成的组件,将变化幅值的电压信号转化成稳定的电压信号,并提取其中的时钟信号传输给应用光模块的设备。在发送端,①CDR负责接收电信号并提取其中的时钟信号传输给应用光模块的设备,②LD将CDR输出的电信号转换成对应的调制信号,并驱动25G激光发射芯片发光。

图 25G光模块电芯片(蓝框部分)工作原理示意图

不同功能的电芯片其研发难度也有所不同。目前研发难度最高的是DSP(数字信号处理芯片)和CDR;其次是LD、MA、TIA;最低难度的是MUX&DeMUX。因此,我们预计高端/高速率的电芯片将很可能最先在MUX&DeMUX实现突破,而后是LD、MA、TIA,最后是DSP和CDR。目前,高速TIA、CDR、DSP等基本和国外存在1-2代的技术差距。

表 光模块电芯片主要品类及研发难度

电芯片包括IC设计、晶圆制造及加工、封装及测试等环节,同样拥有复杂的工序和工艺,国产替代仍旧任重道远。其上游的设计属于知识密集型行业,需要经验丰富的尖端人才。中游的晶圆制造及加工设备投入巨大,进入门槛极高,并且镀膜、光刻、刻蚀等关键设备由少数国际巨头把控。下游电芯片成品属专用芯片,市场相对较小,需要光模块厂商的长期配套扶持。

源起基金将充分发挥自身优势,精选5G产业投资赛道,构建多元化、覆盖广的服务体系,以寻求对产业格局及产业生态环境带来改变,为社会创造价值,助力国家经济发展。