源起研究丨无人机行业研究报告(三)

2021-09-24 16:20:02

政策

1.国际民航组织(ICAO)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

表10:ICAO主要无人机监管措施

2.美国

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

表11:美国无人机相关监管措施

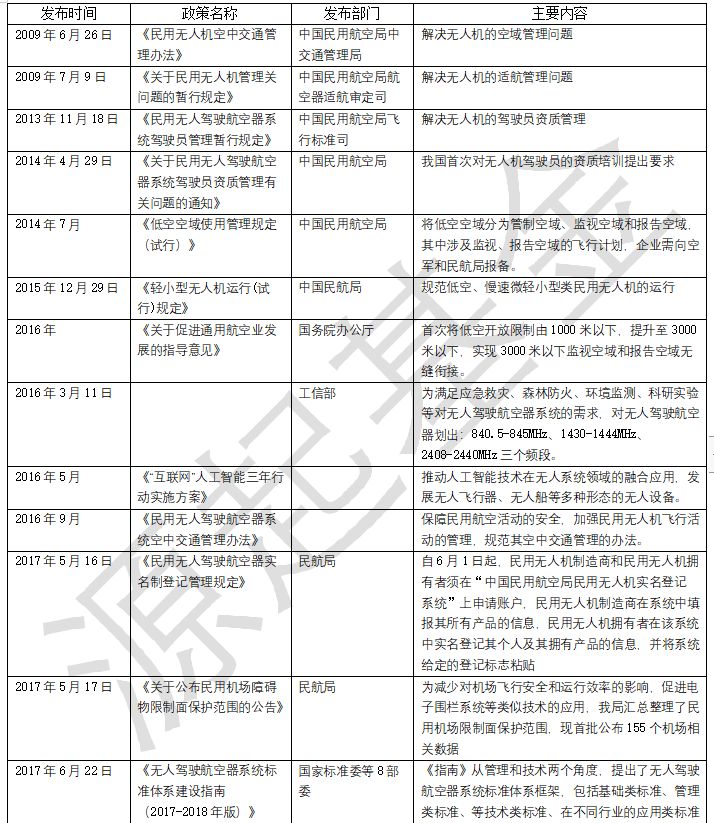

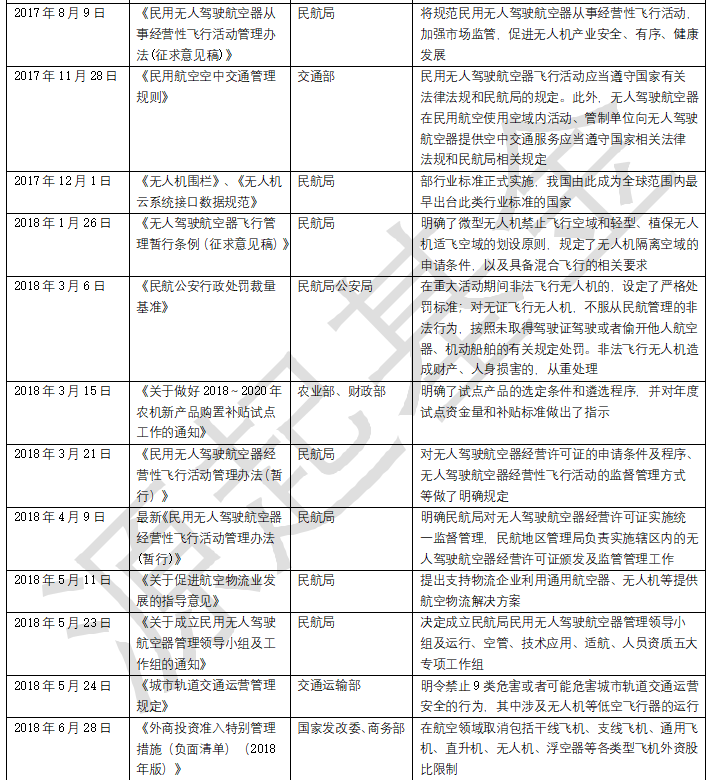

3.中国

空间

1.军用级无人机

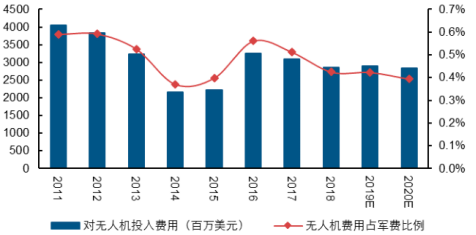

图33:美国防部预算对无人机投入及占军费比例

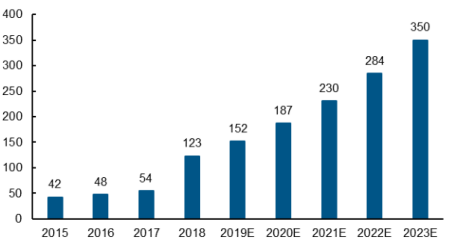

图34:我国军用无人机市场规模(亿元)

2.民用级无人机

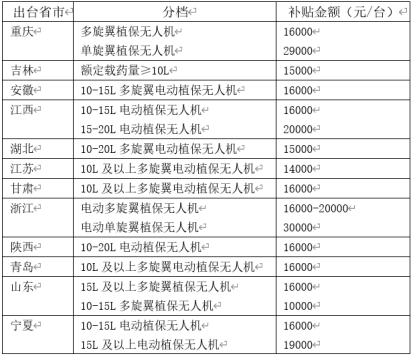

表13:目前植保机补贴(列选部分省市补贴标准)

3.无人机服务市场

已投项目