以人为本 诚信为基

创新成长 共享为赢

政府引导基金PE类基金

源起研究丨石化分析报告(二)

2021-09-02 09:39:39

石油和化学工业是国民经济的基础产业和支柱产业,在中国革命、建设、改革以及社会主义现代化建设新时期都发挥了重大作用。源起基金认为,作为我国当前能源的主要供应者和材料工业的支柱之一,传统石化工业要走出当前的产业困境,实现结构性改革,走向高质量发展,就要加速行业整合,合理优化产品结构是实现减油、促进石化产业转型的必由之路。为此,源起基金开启石化分析研究。

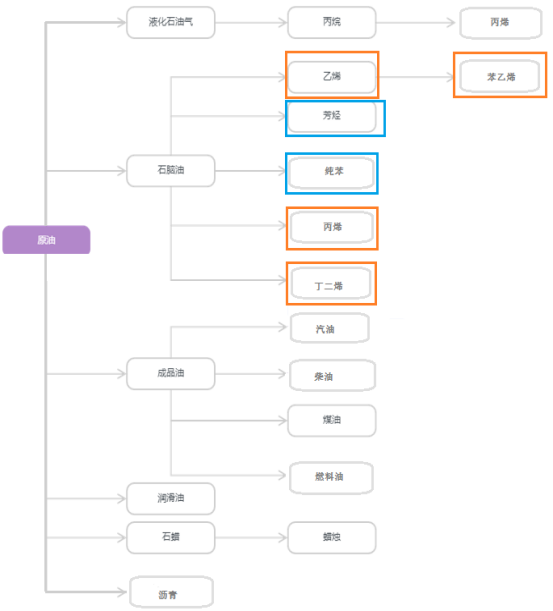

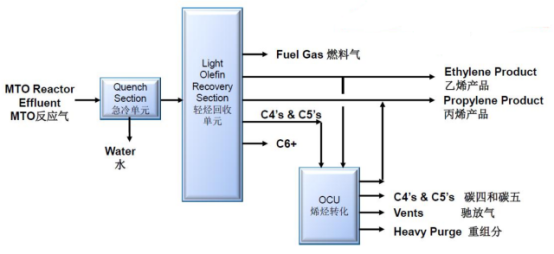

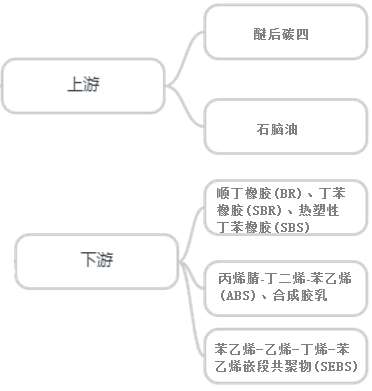

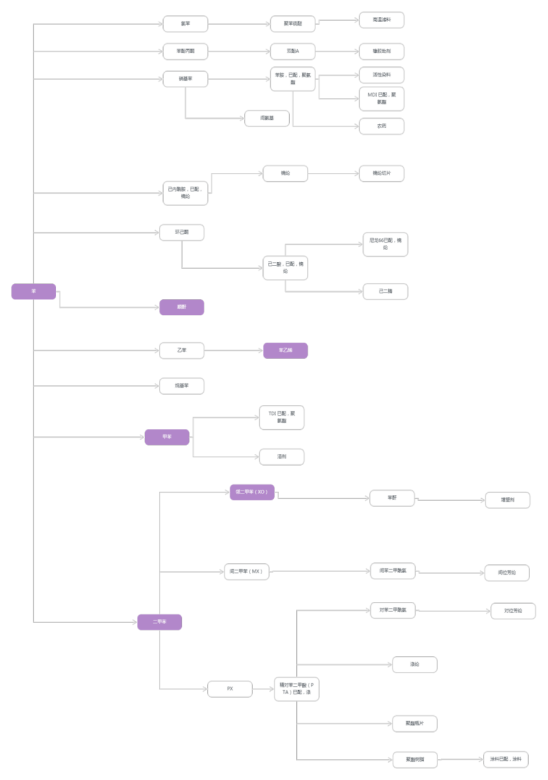

石油化工是以炼油提供的燃料油进一步化学加工来生产石油化工产品。生产石油化工产品首先需要对燃料油和气(如丙烷等)进行裂解,生成基本化工原料如乙烯、丙烯、丁二烯、苯、甲苯、二甲苯;第二步是以基本化工原料生产有机化工原料(约200种)、合成材料(塑料、合成纤维、合成橡胶)。

乙烯是有机化工和合成材料生产过程中最重要的基本化工原料,被称为“化工之母”。在有机合成方面,乙烯用来合成乙醇、乙二醇、环氧乙烷多种重要化工产品;在合成材料方面,乙烯大量用于生产聚乙烯、聚氯乙烯、氯乙烯等,在合成树脂与合成橡胶领域均有重要应用。

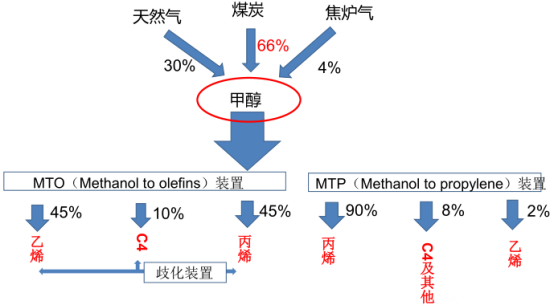

2016年数据显示,乙烯裂解方式占比85%、煤制烯烃方式占比15%,乙烯裂解是目前制取乙烯的主流途径。

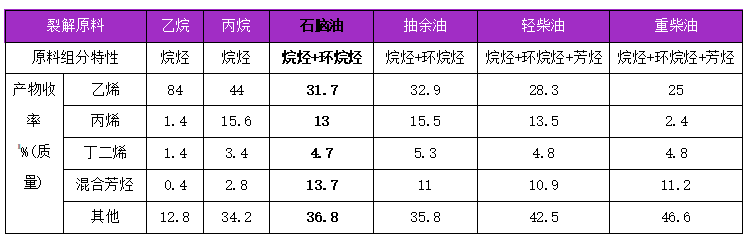

乙烯裂解:石油系烃类原料(天然气、石油气、石脑油、轻柴油、加氢尾油、渣油),在高温下、隔绝空气、增加水蒸气的条件下发生分解反应,能够生产碳原子数较少且相对分子质量较低的烃类。乙烯裂解过程中会联产丁二烯、苯、甲苯、二甲苯等基础原料。

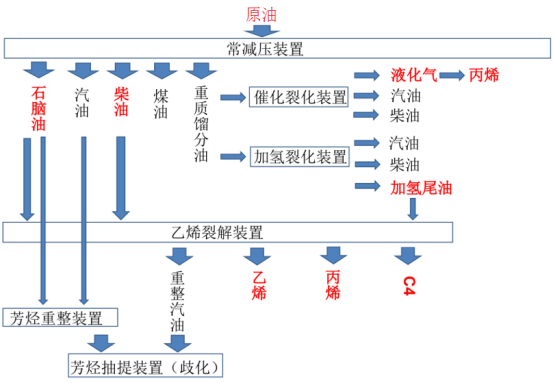

中国主要以石脑油为裂解原料,部分以优质加氢尾油作为裂解原料,少量以渣油做为裂解原料(上述这些原料目前商品化程度不高)。受环境污染的严重影响,部分裂解原料逐步往轻质化过渡,廉价丙烷逐步替代石脑油作为裂解原料。

MEG是由乙烯氧化后生成的二元醇。下游应用领域是聚酯(92%,如聚酯纤维/聚酯瓶片)、防冻液(4%)、其他(4%)。因中国对于涤纶纤维的需求量很大,MEG作为聚醋的重要原料之一,预计未来几年内对MEG进口继续保持40%以上的依存度。

PE是乙烯最重要的下游产品之一,是经过聚合反应将乙烯单体聚合成长链状的化合物。根据使用工艺的不同,不同PE在性质和用途上均有所差别,可分为线型低密度聚乙烯(LLDPE)、低密度聚乙烯(LDPE)、高密度聚乙烯(HDPE)三大类。

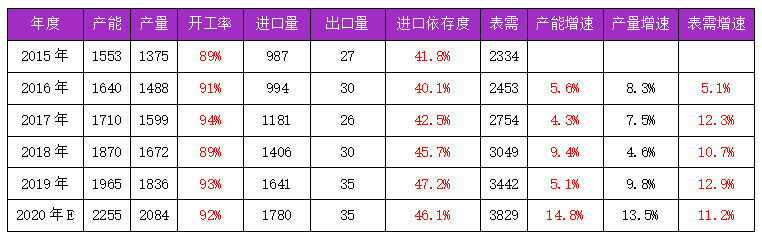

中国对PE的表观消费量连年增长且增速加快,虽然国产PE产能也在逐年增加、但增速低于表观需求,故而进口依存度逐年增加,2019年PE进口依存度达到47%。

2019年中国PE供应量新增投产装置众多,进口总量显著增加,需求端虽有增长却受到贸易战的冲击,供求两端的均衡难以维持导致市场巨变。

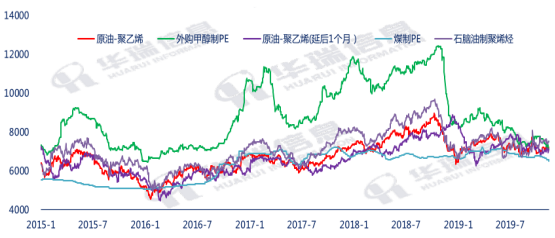

显然,外购甲醇原料国内制PE生产成本更高且成本价格不稳定,其他途径制PE生产成本相差不是很大。

通过PE生产成本和出厂价/市场价对比,原油制PE和煤制PE均有利润,且煤制PE利润空间更高。

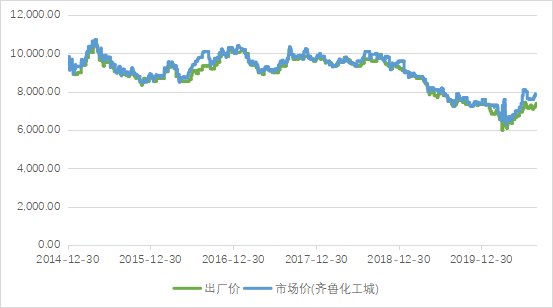

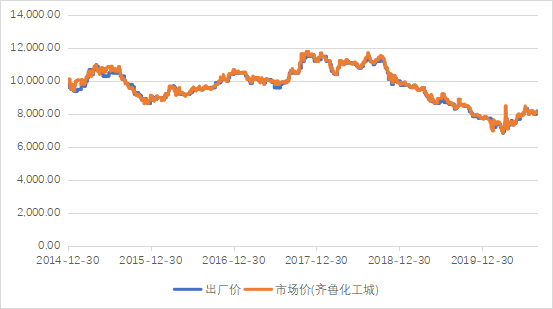

图:LLDPE(齐鲁石化,DFDA-7042)(元/吨)

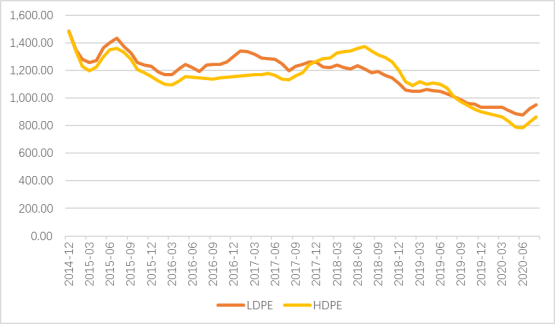

图:LDPE(齐鲁石化,2100TN00)(元/吨)

图:HDPE(齐鲁石化,DGDA6098)(元/吨)

通过PE平均进口单价和国产单价对比,国产相较于进口单吨价格贵1000-2000人民币(需要确定下图进口价格是否含税)。似乎进口贸易比国内自产销更加‘有利可图’!

EVA是另一类重要的乙烯系列聚合物。由于醋酸乙烯酯的引入,提高了材料的柔韧性、透明性、粘着性、热密封性、填料的相容性,可广泛应用于发泡(40%)、太阳能电池组件(21%)、电缆料(16%)、热熔胶(9%,如家具/书刊/纺织品/热熔压敏胶/热熔胶膜)、涂覆膜(8%,如护卡膜/预涂膜)、农膜(2%)、其他(4%)领域。

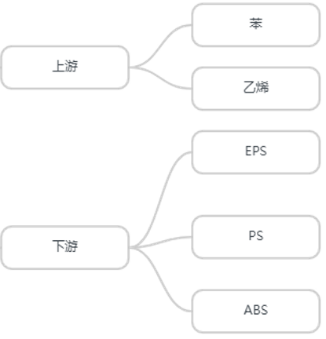

④苯乙烯、聚苯乙烯(PS)、聚苯乙烯泡沫(EPS)、丙烯腈-丁二烯-苯乙烯三元共聚物(ABS)

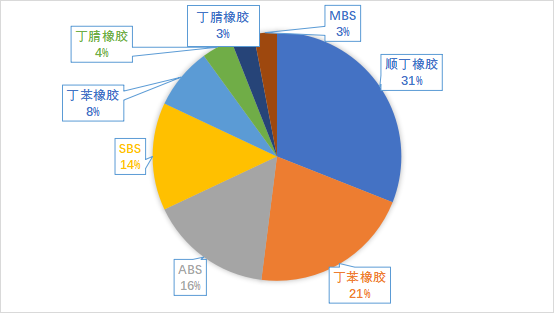

下游需求结构:过去几年国内丁二烯下游需求领域并无明显调整,顺丁橡胶一直是丁二烯下游最大的需求领域。2020年丁腈胶乳需求良好,但是由于目前国内体量相对偏小且对丁二烯单耗略低,导致其对丁二烯消耗量增加有限。

下游需求量:近几年中国丁二烯需求量维持增加趋势,2020年丁二烯消需求量在380万吨附近。2020年多数下游行业需求均有增加,尤其是主力下游合成胶行业。

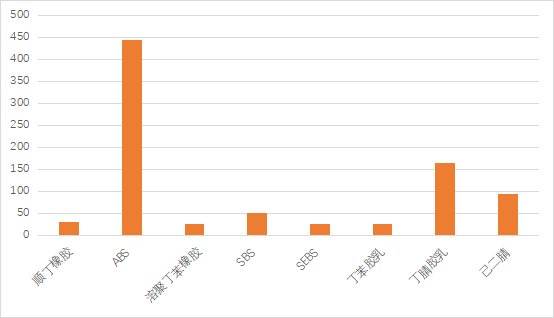

2020-2025年下游需求结构及下游产能投放:未来五年,丁二烯下游需求格局将产生比较明显的变化。丁二烯多数下游行业均有新装置产能释放,尤其是ABS、己二腈、丁腈胶乳行业产能扩张明显。ABS行业将累计有400多万吨产能计划投产(产能释放时间集中在2023年及以后);丁腈胶乳预计有近200万吨产能释放(产能释放多数在2022年前);己二腈领域国外发展相对成熟,目前国内尚未涉及到(国内尚无工业化装置生产),未来五年国内将有近百万吨己二腈新增产能释放,将超越丁苯胶乳成为丁二烯第五大下游需求领域;丁腈胶乳消费量也有所提升,仅次于己二腈行业;丁腈橡胶行业未来无新增产能,成为这几个下游领域中对丁二烯消耗量最小的下游行业。

2020-2025年丁二烯供应量:2020年开始国内丁二烯新增产能速度加快,随着后期越来越多的大乙烯装置投产,未来五年丁二烯仍有批量装置投建,国内货源供应继续增加,未来五年国内丁二烯新增产能在210多万吨。但是下游累计理论消耗量在220多万吨,丁二烯下游行业的增量要大于丁二烯产能的增量。国内丁二烯仍将依赖一定的进口,国内货源供应情况并不宽松。

在我国从石化大国向石化强国转变的关键时期,大数据、人工智能、5G等数字技术在能源行业有着广阔的应用场景,是我国发展数字经济的主战场,加快数字化和工业化深度融合是能源行业实现高质量发展的重要途径和必然选择。炼化行业作为传统工业产业,面对能源革命和能源转型加快推进的新形势新趋势,必须有效利用云计算、物联网等为代表的数字技术,驱动业务模式重构、管理模式变革、商业模式创新与核心能力提升,打造炼化企业的感知能力、分析优化能力、预测能力、协同能力,构建以高效供应链、精益化运营、安全化工控、互联化运维为特色的智慧炼化新模式。

产业布局发生了质的飞跃,综合实力显著提升,涌现出一批具有国际竞争力的企业和企业集团,源起基金不断践行企业社会责任,立足于国家战略,始终坚持以“引导基金牵头+产业资源带动+生态赋能支持”的路径激活市场现有双创资产,创新开拓多元融合的产业版图,助力企业成长,为中国建设国内国际双循环相互促进的新发展格局做出贡献。