源起研究丨石化分析报告(一)

构建“双循环”的新格局,立足点必须要放在国内市场上。而改善民生的重要目标,将会在今后10-15年间,使我国中等收入人群由目前的4亿人增加到8-9亿人,这个中等收入人群的倍增规模,将会极大地推动我国消费需求的增长动力。可以预见的是,在“十四五”期间,伴随着我国加快推进技术改造和5G商用的重大举措,我国消费市场升级和消费环境的改善,将会为我国整个石油和化学工业的发展带来重大的发展机遇和市场潜力。

源起基金认为,作为我国当前能源的主要供应者和材料工业的支柱之一,石油化工与现代社会生活息息相关。传统石化工业要走出当前的产业困境,实现结构性改革,走向高质量发展,就要加速行业整合,合理优化产品结构是实现减油、促进石化产业转型的必由之路。为此,源起基金开启石化分析研究。

导语

石化是石油化学工业的简称。石油化学工业指以石油和天然气为原料,生产石油产品和石油化工产品的整个加工工业。石油石化分为6个子行业:油田服务、工程服务、石油开采、石油炼制、石油化工、油品仓储及销售。

图:石油石化框架概览(流程)

石化产业链上游指原油和天然气的勘探和生产,包括地下或者水下油气田的勘探、钻井、原油开采/天然气收取等环节;中下游涵盖石化产品的生产(炼油厂、化工厂)、仓储&物流、销售,涉及数千种油品和化工品。

根据加工过程中原料、加工方式、产品的差别,分为石油炼制和石油化工两大环节。石油炼制和石油化工是我们重点分析的领域,而上述提到的其他方向作简单介绍。

一、油品进出口、仓储、批发、零售(原油/成品油)

(一)中国石油流通体制变革

中国石油流通体制几经变革,按照市场化程度,大致可以将其分为五个阶段:

1981年以前,计划收购和计划供应阶段;

1981年-1993年,计划与市场双轨并存阶段;

1994年-2003年,统一定价阶段;

2004年-2020年,成品油、原油管理办法下的市场化阶段;

2020年以后,成品油、原油管理办法退出历史阶段。

1、阶段一 计划收购和计划供应阶段(1981年以前)

1981年以前,在计划经济体制的框架下,中国的石油产品不具备商品属性,计划色彩十分浓厚,勘探、生产、销售、出口均由国家进行高度集中的计划分配。生产方面(计划收购),油田和炼厂根据国家制定的计划安排勘探和生产任务,产成品统一由国家收购(地方油企不具备自销权)。流通方面(计划供应),由国家对石油产品进行统一管理,实行内部计划调拨,按计划批发。计划收购和计划供应构成了这个时期中国石油流通体制的主要特征。

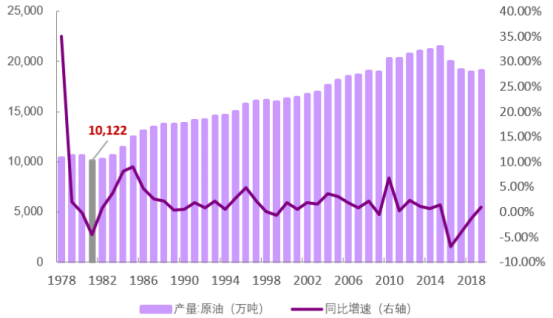

[1979-1981年期间。1979年7月,五届人大二次会议通过国民经济三年调整八字方针(调整、改革、整顿、提高),会议决定将工作重心转移到调整失衡的国民经济比例。国民经济调整致使上游勘探资本支出大幅压缩(使得储量增速落后于产量增速)+叠加老油田进入产量递减阶段,1980年原油产量同比-0.19%至10595万吨。1981年是三年调整的最后一年,国家加大压缩力度,勘探投资预算额相较1980年下降50%至17亿,原油产量难以维持1亿吨的生产红线]。

图:1952年-2019年原油产量

2、阶段二 计划与市场双轨并存阶段(1981年-1993年)

在保供为第一要务的背景下,国务院对石油工业实行原油产量1亿吨包干政策。同时发布《关于协调组织石油部超产原油、成品油出口安排问题报告的通知》,规定在完成包干产量后的超产部分可以参照国际价格在国内外进行销售,国际价格与计划内平价(基准产量的价格)的价差收入由石油部与油田企业二八分成(其中油田企业所得收入85%用于石油勘探、15%用于超产奖励与集体福利)。

包干政策的出台使得原油价格形成了原油产量包干基数内的计划平价和超产原油实行高价的“双轨制”:一是1亿吨包干产量的计划流通,这一部分产量依旧由国家按计划批发;二是炼厂超额生产后,对超产部分参照国际价格自主销售的产量。在“双轨制”下,炼厂超产部分允许自销,石油企业获得自销权,石油流通领域真正出现了市场。

由于当时国际价格要远远高于计划内平价(1985年国内原油平均价格103元/吨,国际油价627元/吨),高额价差收入充分调动了油田企业勘探积极性,同时吸引各经济成分涉足成品油的生产与批发。原油、成品油流通大体形成以石化总公司销售企业为主,社会各行业(国有、集体、私营、军队)纷纷兴办成品油经营公司的格局。

在此阶段,由于政策放宽,市场准入门槛几乎没有限制,丰厚的收益加上地方政府的鼓励极大地促进了民营石油企业的发展,民营油企的发展迎来了黄金期。据统计,1993年具备一定生产规模的地方炼油企业达到40余家(大部分是民营企业),主要分布在黑龙江、吉林、辽宁、河北、山东、江苏、陕西等11个省区。

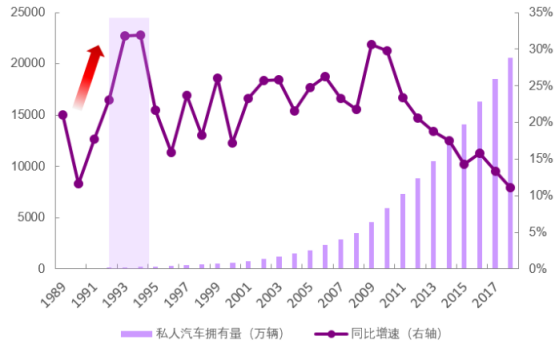

[分销渠道转换:1992年以前成品油流通以批发为主;1992年之后以下因素刺激了零售业务的增长。①.汽车工业在90年代初迎来高速增长,汽车保有量呈现加速特征;②.改革开放后,国内石油领域进入市场化探索阶段,政府放宽石油行业管制,国内零售市场实验性开放。据统计,1990年中国加油站仅有0.5万多座,在1993年则猛增至3.8万多座。③.成品油批零价差大,盈利丰厚]。

图:中国1989-2018年私人汽车拥有量

3、阶段三 统一定价阶段(1994年-1998年,1998年-2003年)

(1)1994年-1998年

上述多渠道石油流通格局的建立对于原油、成品油迈向市场化起到了过渡作用。但同时因市场发育不成熟、宏观调控机制不健全的情况下,石油流通出现了渠道混乱、市场无序的情况。

1994年4月5号国家计委、国家经贸委印发《关于改革原油、成品油流通体制意见的通知》,开始着手对原油、成品油流通体制进行改革,石油流通再次回到计划阶段。

根据规定,由国家计委根据石化总公司和石油天然气总公司对全国原油总需求的预测安排统一的生产计划方案(生产出来的原油,计划内产量按照国家规定的平价和计划外产量按照高价出售给石化总公司)和进出口原油方案(原油进口实行配额管理,具体配额由国家计委统一审批和下达)。石化总公司汇总国产原油和进口原油按照内部加权平均价(即统一定价)提供给各炼厂统一组织生产,所得国产成品油、进口成品油、外商投资企业生产的成品油统一按照计划配置到省、自治区、直辖市。

根据规定,企业从事成品油批发、零售所必须具备某些条件,为民营油企从事成品油批发、零售提供了入市指南,民营油企也在这个时期迎来了高速增长。截至1998年,全国民营石油流通企业有59640家(批发企业3340家,加油站56300家),占中国石油流通领域的85%。

(2)1998年-2003年

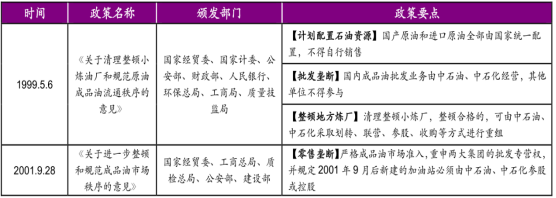

1998年,中石油和中石化成立。两桶油的成立,石油流通市场开始了并购浪潮。同时,政府出台相关政策奠定中石油、中石化对石油批发、零售的全渠道控制地位(严格控制新建加油站,规范加油站审批程序,各地区新建加油站统一由石油集团和石化集团全资或控股建设)。

图:政府出台相关政策巩固中石油、中石化垄断地位

在这个时期,两大石油公司在国内原油、成品油市场份额不断提升,民营油企市场份额不断萎缩,行业集中度提高。据中商石油委统计,民营石油批发企业从1998年鼎盛时期的3340家锐减为2008年的563家,民营加油站从5.6万家锐减到3万家。至此,由中石油、中石化主导市场的巨头格局形成(中国加油站数量,中石油+中石化共计占比48.8%,其他合计占比51.2%)。

4、阶段四 成品油、原油管理办法下的市场化阶段(2004年-2020年)

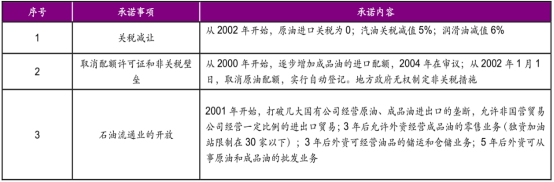

2001年11月10日中国加入WTO,入世议定书关于石油流通的承诺为外资油企打开了中国石油市场的大门。

图:入世议定书关于石油流通的承诺

在入世议定书关于石油流通承诺的推动下,商务部于2004年11月15日出台《成品油市场管理暂行办法》首先放开成品油零售业务,外资油企也正式有了入市依据,中国批准的首个合资加油站网络——中石化壳牌江苏油品销售公司正是在这个时期成立。

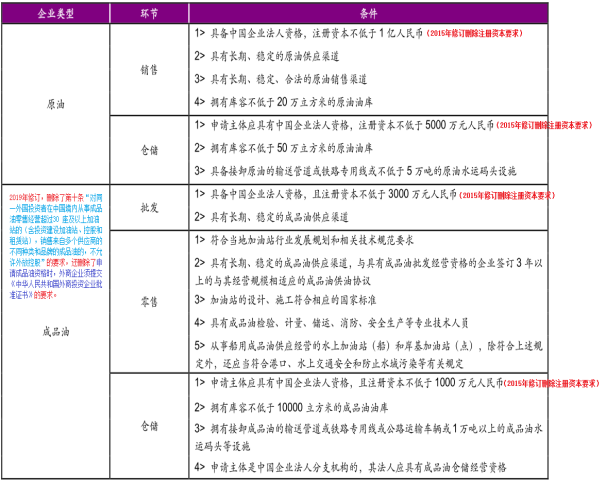

2006年12月6日,商务部统一出台《原油市场管理办法》和《成品油市场管理办法》,两个办法规定了石油产品仓储、销售企业注册资金、配套设施的条件,成为民营企业和外资企业的入市指南,中国石油产品市场化改革正式拉开了帷幕。

图:《原油市场管理办法》、《成品油市场管理办法》主要内容

两个管理办法在当时看似解决了民营油企市场准入难的问题,但实际上进入原油和成品油批发、零售市场的门槛仍较高,原油市场参与主体缺乏的问题没有得到本质上的解决。所以两个办法在之后分别经历了修订,对于石油流通市场准入条件不断放宽。

5、阶段五 成品油、原油管理办法退出历史阶段(2020年以后)

2020年7月3日,为贯彻落实《优化营商环境条例》和国务院有关石油成品油流通管理“放管服”改革工作的要求(2015年国务院首次提出“放管服”),商务部决定废止《成品油市场管理办法》、《原油市场管理办法》,标志着中国原油、成品油流通体制进一步摆脱管制。

目前,两个办法正式宣布废止,意味着两个“放”。一是国内油品市场准入放开,二是行政审批下放(批发、仓储资质无需再经过审核)。将过去的“设门槛、管准入资质”变成“放门槛、加强事中事后监督”,政府监管工作也由“重审批”向“重市场”转变,标志着国内原油、成品油市场化改革正在稳步推进。

原油和成品油批发经营的开放、成品油零售经营审批权的下放,使得以往大多数不具备相关资质的油企能够参与原油、成品油的交易。因此制约地方炼厂发展的原料瓶颈得到突破,可以预见批发市场将迎来空前的活跃。

(二)石化仓储

1、行业规模

国内第三方石化仓储罐容约为8000万立方米;内陆大型成品油库6000余家(10万立方米以上的“一级库”300余家)。

2、服务模式

单一仓储服务(60%);仓储+运输+配送+加工+信息管理等多功能服务企业(40%)。

3、区位分布

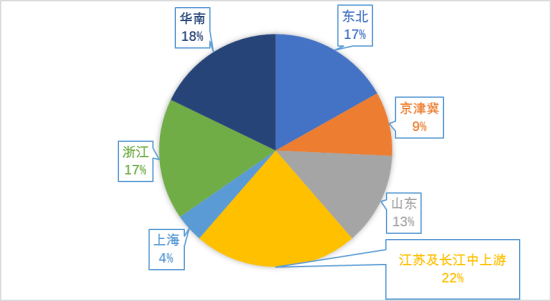

国内第三方石化仓储集中分布在长三角、珠三角、环渤海、沿长江港口城市。

图:第三方石化仓储企业罐容分布

(1)东北地区第三方仓储

原料油:具备VLCC靠泊接卸能力,且接近国际主航线,原油进口和保税中转较为活跃。

成品油、化工品:东北是国内成品油及化工产品传统流出地,主要通过直接下海或铁路运输至天津、河北等地后,中转至长三角、珠三角等主消费市场,公共码头为主,有铁路专用线。

代表库区:大连港、大连奥德费尔、中丝锦州、锦州希格尔、中丝营口、营口新港。

关注:大连恒力、宝来等新的炼化一体化项目将带动本区域仓储业务增长,跨区域物流将为天津等地仓储企业带来新的业务机会。

(2)华北地区第三方仓储

天津:北方最主要的石油和石化产品中转基地。其中原油和成品油中转主要集中在南疆港区,化工品中转集中在临港和南港港区,配套以公共码头为主,有铁路专用线。

京唐港、黄骅港、曹妃甸港:曹妃甸石化园区在沿海港口崛起,以炼化一体化项目为龙头带动下游化工产业协同发展,为仓储企业发展提供机遇。

代表库区:中化天津港、孚宝渤化、思多尔特临港、临港千红、北方港航、汇洋物流、为尔客、泰奥石化、南港奥德费尔、京唐港。

关注:旭阳石化、中沙乙烯、中石油华北石化等新建/扩建项目及天津自贸区、京津冀一体化协同发展等利好政策将为区域仓储企业带来新机会。

(3)山东地区第三方仓储

青岛、烟台、日照:均有30万吨大码头配套,有长输管线与炼厂相连,原油中转为主。

东营、潍坊、滨州:地炼集中区域,码头相对较小,以成品油和液体化工品为主。

代表库区:宝港国际、山东海科、岚山孚宝、潍坊森达美、山东联合能源、青岛丽星。

关注:裕龙岛炼化一体化项目、山东地炼“腾笼换鸟”、长输管线将取代原有的公路运输。

(4)江苏地区第三方仓储

南通、泰州、仪征:主营油品及调油原料业务,集聚效应不断增强,逐步成为东北、山东成品油资源在长三角地区重要的中转中心,因“三桶油”自销物流体系一体化程度日益提升,加之调油业务受政策打压日趋萎缩,区内油品业务经营空间受限。随着苏北逐步承接苏南产业转移,未来化工品中转可能将迎来发展机遇。

连云港、盐城:起步稍晚,配套海港和铁路,附近有大型化工园区作为主要客户。

张家港、江阴、太仓、常熟、南京:港口区位优势突出,是华东地区最主要的大宗液体化工品中转站,来自中东的甲醇、乙二醇等产品大多在此中转。区域第三方石化总罐容超800万立,且部分企业已明确提出扩建计划,但当地物流需求增量有限,市场竞争日趋激烈。

代表库区:太仓阳鸿、长江石化、长江国际、中化南通、中化扬州、张家港孚宝、南京欧德、扬州恒基达鑫、江苏海企、江苏德桥、江阴华西、常州宏川、南通千红、常熟千红。

关注:恒力、盛虹、浙石化等炼化一体化项目在华东区域新的仓储物流布局、安全环保压力迫使部分落后库区关停和行业的整体升级。

(5)上海地区第三方仓储

化工品:上海地区主要石化产业聚集在浦东外高桥、吴泾化工园、金山漕泾化工园三大区域,区内仓储企业单体规模普遍较小。

原油、燃料油:主要在洋山港。上海港货物吞吐量位居全国第二,随着舟山跨关直供船用油业务在宁波、上海等地的成功开展,上海地区仓储企业可加强与周边海关的合作,突破关区限制,提升船供油业务规模。

代表库区:中化东方、洋山申港、上海亿升、上海孚宝、中远海运仓储、优月仓储。

关注:随着上海石化产业逐步向江浙转移,化工品业务存缩减风险,高桥石化被明确将关停,对外高桥地区的仓储企业造成冲击。

(6)浙江地区第三方仓储

舟山:有多个30万吨大码头和单体100万立方米以上的库区,以原油和燃料油业务为主,已成为国际原油中转中心及华东地区保税船加油基地。

宁波:在镇海炼化、大榭石化、台塑、万华等龙头企业的带动下,在镇海、北仑、大榭三大石化产业集聚区内配套形成了多个成品油和化工品库区,已成为省内石化产业核心区块和物流中转基地。

嘉兴、温州、台州:浙江省成品油核心消费区,区域内石化仓储企业以成品油分销中转及化工品仓储业务为主。

代表库区:中化兴中、宁波孚宝、中谷天䘵、舟山大鼎、世纪太平洋、嘉兴泰地、舟山金润、舟山纳海、中奥能源、浙石油黄泽山。

关注:浙石化炼化一体化项目。

(7)华南地区第三方仓储

广东:石化行业发达,终端需求拉动区内石化仓储行业快速发展,区域内形成广州、东莞、惠州、珠海等多个石化仓储码头集中区。

福建、广西:库区码头相对较少,区内大型炼化一体化项目拉动石化仓储企业快速发展。

代表库区:广发BP、百安石化、广州振戎、中化珠海、广西广明、大亚湾欧德、福州建滔、古雷孚宝。

关注:中化泉炼、中海壳牌、埃克森美孚等大炼化一体化项目新建和扩建。

4、行业痛点

仓储痛点:服务内容单一;粗放式经营;空置率高、成本高;低价恶性竞争;资源和信息无法共享、仓储与物流不配套、仓储物流信息化手段落后(无法及时提供物流信息);货物难以得到全程有效监控;货权归属难以得到有效认定。安全标准化程度低(安全事故频发)。无法为客户提供资金支持/撮合交易机会等增值服务。库存动产的巨大价值无法实现证券化。

车队痛点:车辆使用效率低、提油等待时间长、安全&环保压力等。

监管部门:监管难度大、效率低、管理数据获取难度大。

(三)中国原油现状

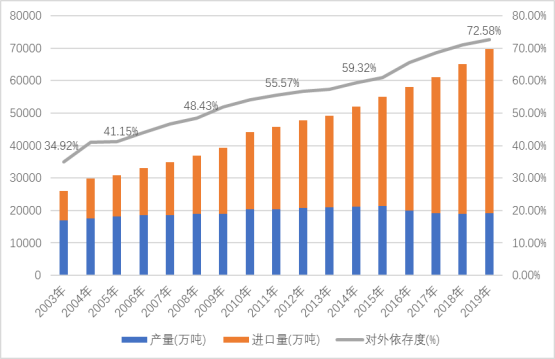

从历年原油产量来看,仅有2010-2015年中国原油产量达到2亿吨生产红线,其余年度均低于2亿吨。随着进出口管制放松、原油加工量的增长,中国原油对外依存度不断攀高,2019年达到70%以上。

图:历年中国原油进口依存度

我国的油气市场属于一体化经营的垄断性市场,上游市场被三桶油所垄断。比如,2014年我国原油产量共21143万吨,三桶油合计占据的市场份额为92%(中国石油、中国石化、中国海洋石油市场份额分别为54%、20%、19%);2014年我国天然气产量为1302亿方,三桶油合计占据的市场份额为99%(中国石油、中国石化、中国海洋石油市场份额分别为73%、16%和10%)。

在一体化经营模式下,终端用户没有定价权,只能成为价格的被动接受者,同时垄断者容易产生上下游交叉补贴的现象。

2015年国务院首次提出“放管服”。放开上游,有利于推动油气行业技术进步,在市场化环境下可以降低油气的生产成本,从而有效降低下游油气企业的原材料成本。其中典型的例子就是美国的页岩气革命,中小企业推动了页岩气开采技术的发展,从而显著降低了下游用气企业的成本。

自2015年“放管服”提出开始,我国原油非国营贸易进口配额逐年增加,2016年达到8760万吨(同比增幅达133%)。获得原油进口权和进口原油使用权的地方炼厂连续增加,地方炼厂占原油加工份额不断提高。到2017年,非国有控股企业原油加工量占全部的比重为14.9%。

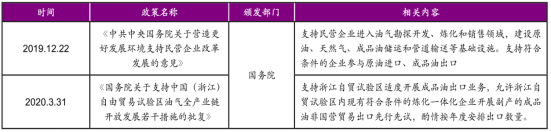

最近两年,政府在相关政策中反复提及支持民营油企涉足原油、成品油进出口领域。直到2020年7月,商务部决定废止《成品油市场管理办法》、《原油市场管理办法》,标志着中国原油、成品油流通体制进一步摆脱管制。

图:原油、成品油进出口开放相关政策

在出口方面,长期以来中国政府仅允许中石化、中石油、中海油、中化、中航油五家央企承担直接出口的角色。在《国务院关于支持中国(浙江)自由贸易试验区油气全产业链开放发展若干措施的批复》的推动下,2020年7月国家商务部批复赋予浙石化成品油非国营贸易出口资格,浙石化成为除五大央企之外首个获得成品油出口资质的民营炼厂。这是商务部首次主动对油品出口实行非国营贸易管理。

二、石油炼制

石油炼制简称炼油,是指将原油在不同温度、不同压强条件下,通过蒸馏获得产品的过程。获得的炼油产品以油品居多包括燃料产品(燃料油(汽油/柴油/航空煤油/其他燃料油)、粗白油、液化石油气、石脑油)、调油产品(苯、甲苯、二甲苯、三甲苯、甲基叔丁基醚、醚后碳四);非油品类产品(润滑油、硫磺、沥青、石油焦、聚丙烯等)。其中,汽油、柴油、煤油是炼油的主要产品,占比炼油产品总量70%以上。

据上半年商务部数据,最终消费对GDP的贡献率就达61.7%。其中,中高端消费、汽车等大宗消费、文化旅游消费和绿色健康智能消费等四大类消费表现抢眼。国内市场对我国经济增长的贡献,将会是一个持续稳定的“压舱石”。目前中国石油和化学工业的销售额占全球化学工业市场的40%,中国市场的巨大需求和发展潜力,是世界经济不可多得的一片肥田沃土。源起基金主要投资方向为智能制造、5G、医疗健康等产业板块,创立以来,始终坚持以“引导基金牵头+产业资源带动+生态赋能支持”的路径来激活市场现有双创资产,创新开拓多元融合的产业版图,助力企业成长。

已投项目