电力行业专题研究——储能产业链投资机遇分析(一)

2021-08-12 10:31:52

一、储能行业概况及锂电池储能产业链简介

(一)储能行业概况

1.储能的定义

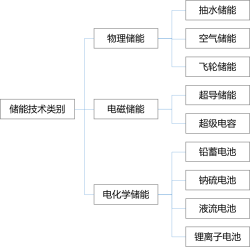

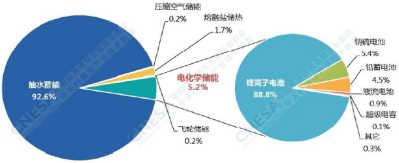

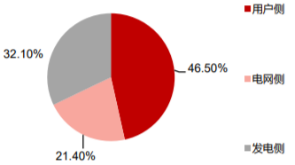

2.已投运电力储能项目的类型分布

图 国家电网镇江储能电站实景

图 国家电网镇江储能电站实景

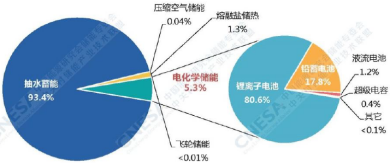

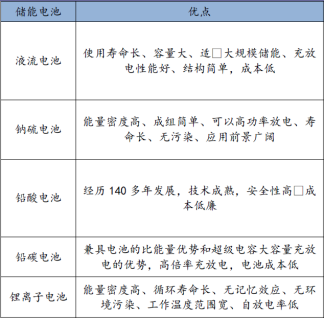

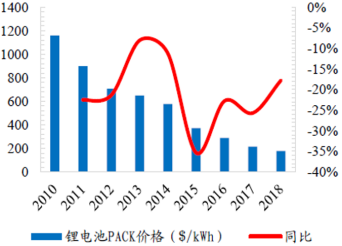

3.锂电池成为电化学储能的主流方向

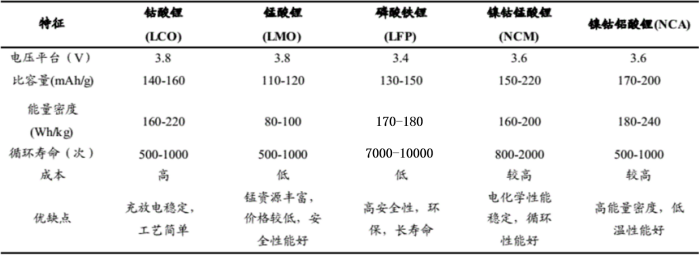

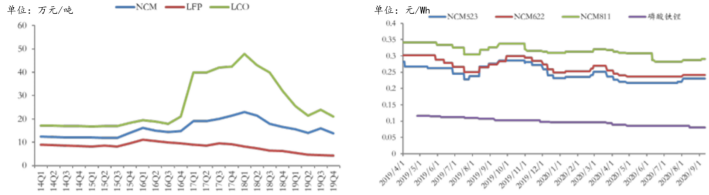

4.磷酸铁锂成为锂电池在储能赛道的最佳技术路线

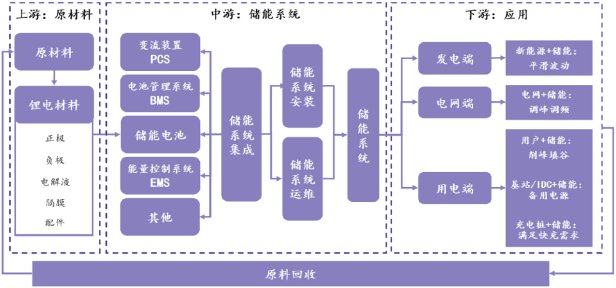

(二)锂电池储能产业链简介

-

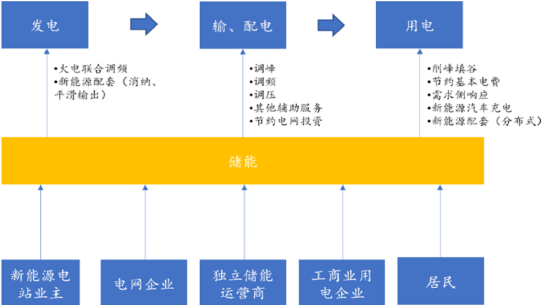

发电侧:多用作风电、光伏等新能源发电的配套,新能源+储能可以平滑新能源发电的波动,提高风光电能质量;同时,传统电厂往往也需要配备备用电源,投资非常大,储能设施的引用将有利于传统电厂降低成本,提高效率。

-

电网侧:储能可以调峰调频,降低用电侧和发电侧的波动性;

-

用电侧:

-

应用于户用光伏,能够削峰填谷,使发电、用电趋于平衡;

-

应用于通信基站和数据中心,能够满足备用电源需求,使得基站/数据中心稳定运行;

-

应用于充电桩,能够降低电动汽车的无序充电、高峰充电给电网带来的压力,满足快充需求。

二、需求侧:未来4-5年,发电侧+电网侧+用户侧锂电储能新增装机规模合计将超173GWh,市场规模合计超1580亿元

(一) 发电侧储能:未来4-5年新能源+火电的锂电储能累计装机规模将新增49GWh,市场规模合计达637亿元

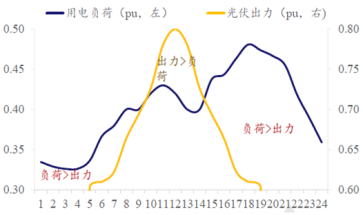

1.新能源发电配套应用:促进电力消纳,改善新能源发电并网条件

2.火电发电配套应用:参与电网调频,获取辅助服务收益

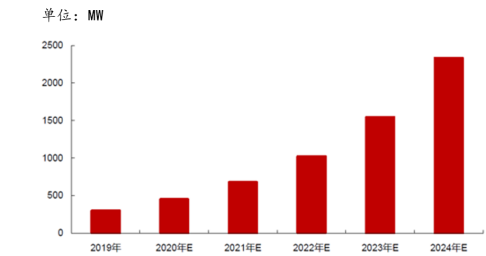

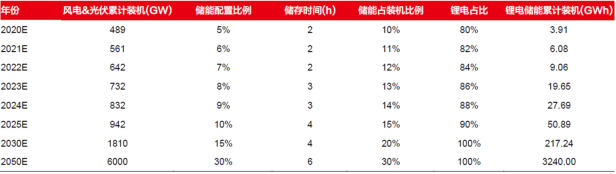

3.未来4-5年,新能源+火电调频的锂电储能累计装机规模将超53GWh,较目前翻13-14倍,市场规模达637亿元

(二)电网侧储能:2020-2024年电网侧锂电储能累计装机规模将新增约4.4GWh,市场规模合计为57.22亿元

1.电网的调峰调频及转型发展需要储能在其中发挥重要作用

2.电网侧调频调峰需求将推动锂电储能累计装机2024年达5GWh,较2019年翻8倍,2020-2024年市场规模合计超57亿元