源起研究丨电力行业概况及光伏产业链投资机遇分析(二)

(二)海外光伏新增装机容量未来5年将稳步提升

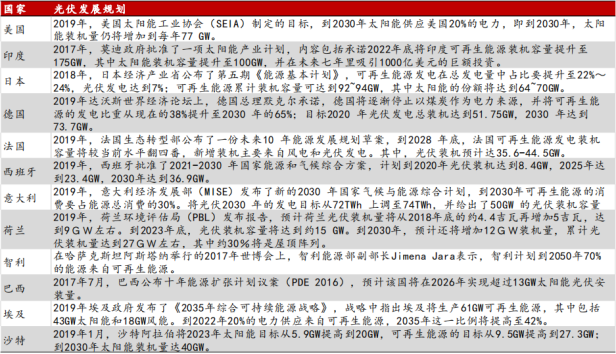

1.世界各国高度重视发展光伏发电

近年来,随着国际社会对保障能源安全、保护生态环境、应对气候变化等问题日益重视,许多国家已将可再生能源作为新一代能源技术的战略制高点和经济发展的重要新领域,纷纷出台产业扶持政策。其中太阳能光伏发电是可再生能源利用的重要组成部分之一。在全球各国共同推动下,光伏产业化水平不断提高,产业规模持续扩大,光伏发电已逐步成为促进能源多样化和实现可持续发展的重要能源。

表 世界各国可再生能源及光伏产业发展规划

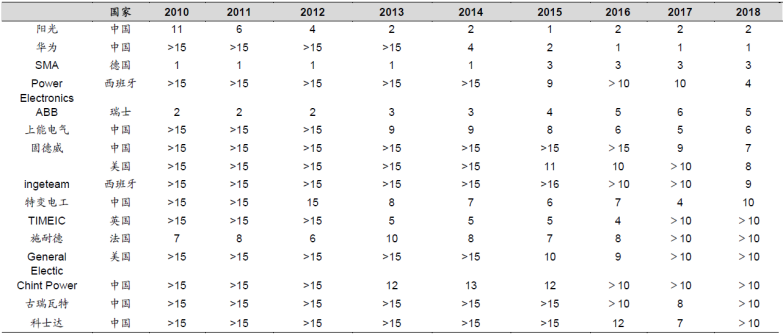

根据欧洲光伏协会(SPE)的数据,除中国大陆外,海外新增装机量超过1GW的国家/地区已由2010年的3个增加至2018年的11个,2019年这一数据进一步增加至15个。

表 新增装机规模超过1GW的国家统计

2.全球范围内光伏中标电价快速下降,光伏发电商业化不断成熟

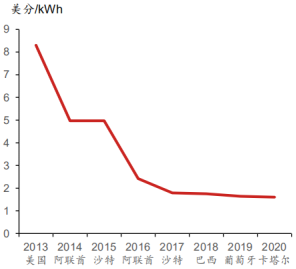

根据国际可再生能源署(IRENA)发布的《2017年可再生能源发电成本报告》,全球晶硅光伏发电项目加权平均发电成本由2010年的约0.36美元/度大幅下降至2017年的约0.10美元/度,下降幅度达到73%;同时根据彭博新能源财经的研究统计,到2018年上半年该数值进一步下降至0.07美元/度。目前在印度、中东和南美部分地区光伏发电成本已低于煤电,成为最便宜的能源方式。

随着全球范围的中标电价快速下降,光伏发电在越来越多的国家成为最具竞争力的电力产品。2019年葡萄牙最低中标电价达到1.644美分/KWh;2020年卡塔尔最低中标电价已经达到1.6美分/KWh。依据当前的技术进步和成本下降速度,预计未来光伏发电将大范围达到或接近常规能源发电成本,成为一种具有成本竞争力的、可靠的和可持续的电力来源,届时全球能源供给将步入“太阳能时代”,从而极大带动上游产业的健康持续发展。

图 世界各地不同年份光伏发电最低中标电价

3.全球光伏发电新增装机容量将稳步提升

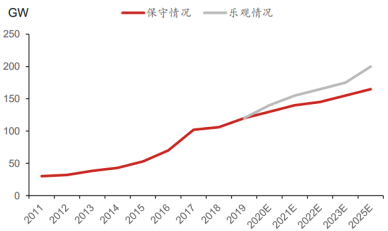

从中长期来看,“平价上网”之后光伏行业有望迎来更大市场空间,全球光伏产业也将进入新的发展阶段。根据CPIA分析,预计到2025年,保守情况下光伏新增装机容量有望达到165GW,乐观情况下光伏新增装机容量有望达到200GW。根据第九版国际光伏技术路线图(ITRPV)的中性预测,到2030年全球新增装机容量将达到660GW,2050年全球累计装机容量将达到9170GW。在全球能源体系加快向低碳化转型的背景下,光伏产业未来发展潜力巨大,具有广阔市场空间。

图 全球光伏装机容量未来5年发展预测

(三)光伏发电前景广阔将为光伏产业链发展创造良好环境

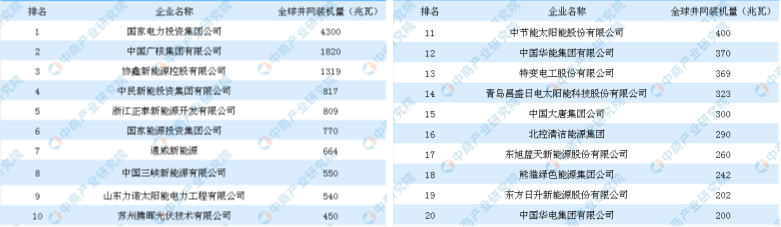

表 2019年中国光伏电站投资企业20强排行榜

光伏发电将为上游产业链发展创造广阔增长空间

近年来,我国光伏产业链各环节的产能在全球占比高。2019年,硅料、硅片、电池片、组件占全球的产量的比例分别为67%、98%、83%和77%。其中,需求有50%以上来源于海外,且这一比例在逐年稳步提升。以2019年为例,我国光伏硅片、电池片、组件等的出口总额已达207.8亿美元,同比增长29%,出口量在国内产量中的占比已超过65%。

如上所述,CPIA预测,到2025年,乐观情况下全球光伏新增装机容量有望达到200GW(CAGR=10.8%);国家发改委可再生能源中心规划和预测,“十四五”期间,我国光伏累计装机容量将达到500-530GW,较2020年提升约127%,2035年,光伏累计装机容量进一步提升至1486GW、发电量达1836TWh,较2020年分别提升554.6%和544.2%。国际国内光伏发电保持较快增长将为我国光伏产业链发展创造广阔空间。

(四)小结

无论国内抑或海外,光伏发电的发展前景广阔。国内方面:

-

据CPIA估算,2020年新增装机需求将介于40-50GW之间,较2019年提升大约73%,新增装机需求将大幅回升; -

“十四五”期间,光伏累计装机容量将达到500-530GW,较2020年提升约127%; -

2035年,光伏累计装机容量进一步提升至1486GW,占比34.9%,较2020年提升554.6%和24.2pct; -

2035年,光伏发电量1836TWh,占比15.5%,较2020年提升544.2%和12pct。

国际方面:世界各国高度重视发展光伏发电,纷纷出台产业扶持政策,海外新增装机量超过1GW的国家/地区2019年已达15个。全球范围内光伏中标电价快速下降,预计未来光伏发电将大范围达到或接近常规能源发电成本,成为一种具有成本竞争力的、可靠的和可持续的电力来源,届时全球能源供给将步入“太阳能时代”,全球光伏发电新增装机容量将稳步提升。

但是,光伏发电头部企业体量巨大,该领域不宜作为投资关注的重点。不过,国际国内光伏发电保持较快增长将为我国上游产业链发展创造广阔增长空间。光伏领域的投资关注重点应放在上游产业链。

四、电力设备及辅助端:发电电池和储能系统将迎来技术升级替代机遇,未来5年市场空间近千亿元,建议重点关注异质结发电电池和锂离子储能电池2大细分赛道

目前,我国在光伏产业全链条均已形成全球领先的竞争优势,未来产业链发力的重点方向将是降本增效,使得光伏发电的性能价格比优于传统的化石能源发电方式和其他可再生能源发电方式;另外,在未来平价上网以及光伏电站成本低于传统能源时,电网消纳能力可能会是行业需求的决定性限制因素,配套储能和电网改造等将会成为行业关心的核心问题。电网改造涉及输配电环节,本系列研究将另文分析,在光伏产业链部分,本研究将重点关注降本增效和储能两大领域。

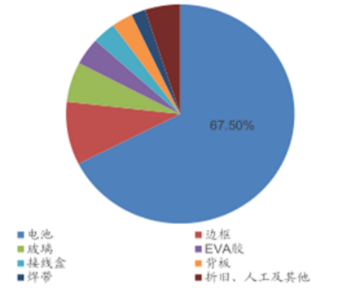

其中,在降本增效部分,由于发电电池是光伏组件中实现光-电转换最为核心的器件,同时,其成本在整体光伏组件中的占比接近7成,因此,目前降本增效的方式主要有两种:一是提高电池的光-电转换效率,二是在保证一定转换效率的前提下减少硅用量。由于硅料价格已呈持续走低趋势,减少硅用量对降本增效的作用有限。因此,本研究寻找投资机遇将紧紧围绕发电电池和储能系统这2大领域展开。

图 光伏组件成本结构(2018年)

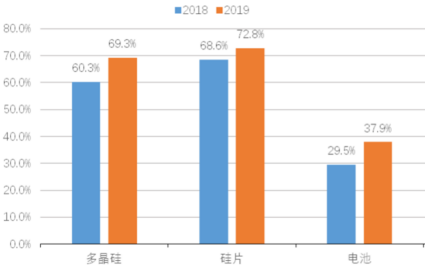

(一)硅片:国内产量占全球近98%,CR5超7成;单晶硅片正快速替代多晶,CR3超8成

硅片为硅料的下游工序,我国在硅片市场一直占有很高的市场份额。2019年,我国硅片产量134.6GW,同比增长25.7%,在全球市场的份额高达98%。其中,TOP 5企业的产量占到总产量的72.8%,其行业集中度较硅料更高。

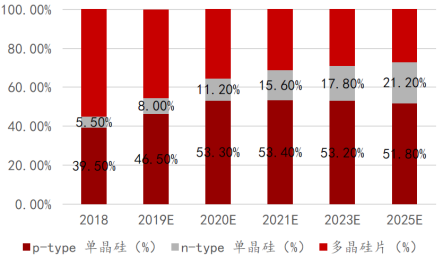

硅片分为单晶硅片和多晶硅片两种技术路线,2015年以前,多晶硅片因为成本优势一直占有主要市场份额。但近年来,受益于技术进步和规模效应带来的成本下降,以及“领跑者”计划等政策倾斜,单晶硅片的市场份额开始不断增加。且单晶硅片的光-电转换效率要高于多晶硅片,在高效电池技术应用方面也更加成熟,更加适合于集约性更高的电站,单晶硅片对多晶硅片的替代趋势已经确立,将成为未来市场的主流产品。2019年,P型单晶硅片出货量在整体硅片中占比46.5%,N型单晶硅片占比8%,二者合计达54.5%;预计到2025年,P型和N型单晶硅片的占比将分别上升至51.8%和21.2%,二者合计达73%。

图 未来单晶硅片与多晶硅片市场占比预测

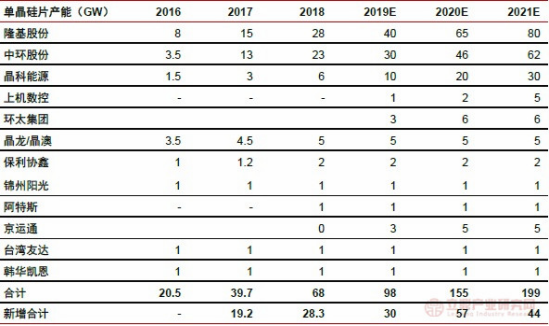

我国单晶硅片企业正积极扩张产能,国内的隆基股份、中环股份、晶科股份是全球最大的3家单晶硅片厂。自2017年开始,3家厂商快速扩大单晶硅片产量,至2019年底,3家共形成约80GW单晶硅片产能,占全球产能比例81.6%。按照它们的扩产规划,到2021年3家将共形成172GW左右的产能,占全球的比例将提升至86.4%。

表 2016-2021年单晶硅片产能在各企业的分布

鉴于单晶硅片替代多晶硅片将是未来的趋势,单晶硅片企业中,隆基股份、中环股份、晶科股份3家的产能份额占比已超8成,且均已上市。

(二)发电电池:HJT将成第3代电池主流技术,未来3年设备市场空间220亿元

如上所述,电池是光伏组件中实现光-电转换最为核心的器件,同时,其成本在整体光伏组件中的占比接近7成。2015年之前,市场由铝背场(BSF)电池主导,效率约19%。2015年开始PERC(Passivated Emitter and Rear Cell)电池起量。以当前所有高效电池片的技术来看,PERC电池技术投资成本较低、产线兼容率高、效率提升明显,已成为主流电池技术:

-

单晶PERC电池制造成本与常规单晶电池成本已基本持平; -

产线与普通BSF电池产线兼容; -

2019-2020年,主流单晶PERC效率已超22%,高出BSF 2-3pct。

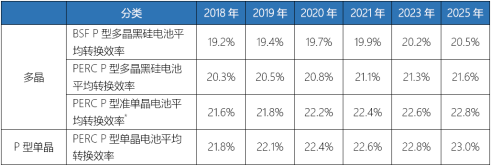

表 2018-2025年多晶及P型单晶电池转换效率变化趋势

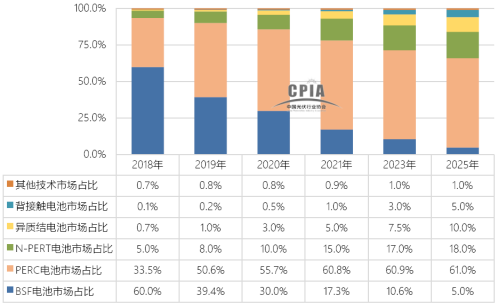

根据CPIA,2019年新建电池产线均已采用PERC技术,并且对老旧电池产线进行了技改,目前PERC电池已占据接近56%的市场份额,预计至2025年该份额将进一步提升至61%。

图 2018-2025年不同电池技术市场占比变化趋势

但展望未来,由于BSF和PERC电池仍有其转换效率的极限,N型单晶电池将成为下一代高转换效率的方向。N-PERT、异质结(HJT)、背接触(IBC)等N型单晶电池的转换效率预计到2025年将能达到24-25%。相关新型电池的市场份额将逐步提高,其中,N-PERT和HJT电池到2025年将成为市场占比第2和第3的电池种类,预计至其时前者的市场份额将达到18%,后者将达到10%,较2020年的份额提升分别为8pct和7pct。

表 2018-2025年N型单晶电池转换效率变化趋势

由于N-PERT是PERC电池技术的延伸,从长期看,其转换效率的提升要劣于HJT和IBC,且其价格与PERC相比没有性价比优势,属于不经济的技术路线。而IBC又技术难度极高,设备投资成本大,预计实现量产的进度将较为缓慢。因此,异质结(HJT)技术成为业内较多学者及厂商关注的重点,被广泛认为将成为BSF、PERC技术之后的第三代太阳能电池主流技术。

1.HJT电池简介

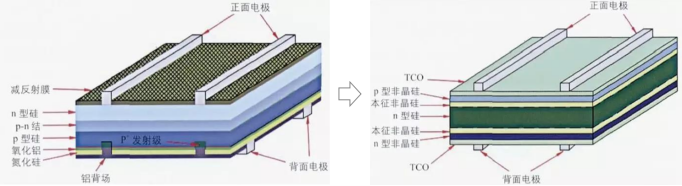

HJT(Heterojunction with Intrinsic Thin-Layer),全称晶体硅异质结太阳能电池,简称异质结电池,一般是在N型单晶硅上沉积非晶硅薄膜,综合N型单晶硅电池与薄膜电池的优势制成的混合型单晶硅太阳能电池。总的而言,HJT电池具有以下优点:

图 PERC(左)和HJT(右)电池结构

图 PERC(左)和HJT(右)电池结构

(1)HJT具有更高的光-电转换效率和年发电量增益。硅异质结太阳能电池的开路电压远高于传统单晶硅电池,其转换效率的潜力比当前使用P型硅片的PERC电池要高2-3pct以上。实际上,目前日本Kaneka公司HJT电池的转换效率最高已可达26.63%;如果将HJT与其他技术叠加,电池的转换效率将进一步提升,例如,与钙钛矿技术结合的叠层电池的转换效率甚至可以达到28%以上。同时,HJT具有双面对称结构,有利于制造双面电池,获得10%以上的年发电量增益。

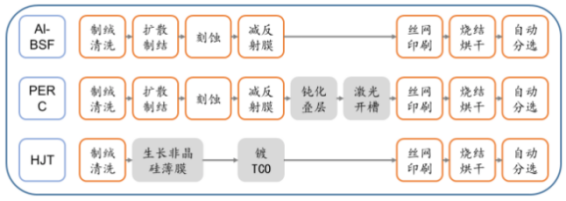

(2)HJT电池拥有更为简化的工序和更大的降本空间。HJT电池的制备工艺流程相对于其他光伏电池大为简化,只有制绒清洗、非晶硅薄膜的沉积制备、TCO薄膜沉积制备以及电极制备4道工序,比当前市占率较高的PERC电池少了4道工序。另外,HJT电池结合了薄膜太阳能电池的低温(小于250℃)制造优点,避免了传统高温工艺,整个环节的温度一般约在200℃。而传统的高温扩散工艺形成P-N结的温度要在900℃以上。因此HJT的制造工艺不仅可节约燃料能源、有效降低高温对硅片的热损伤,且低温加工环境有利于实现HJT电池薄片化,减少硅用量,降低硅原料成本。

图 HJT与其他类型电池的工艺流程对比

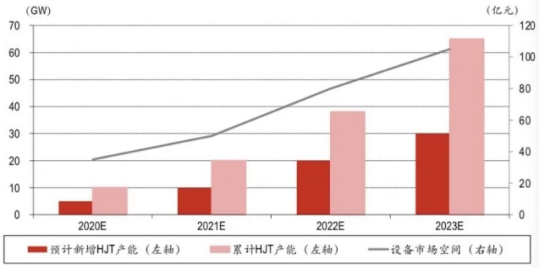

2.国内HJT规划产能巨大,未来3年HJT设备市场空间合计将近220亿元

IHS Markit数据显示,目前国内HJT电池年产能2.2GW,产线均为1GW以下的中试产线。但新建/计划新建项目正快速起量:据北极星太阳能光伏网统计,截至今年6月底,国内规划将于未来几年上马的产能已超56GW,仅5月底以来水发集团、爱康等5家企业就公布了超10GW的扩产计划。

表 国内HJT电池产能扩张规划情况

预计2020-2023年间,HJT电池的年产量复合增长率将达到40-50%。首条1GW以上级别的HJT电池产线有望在2021年建成投产,同时,国内HJT电池的产能将提升至10.5GW左右。到2023年,HJT电池的累计产能将进一步增至65GW以上;设备市场空间将突破110亿元,较2020年翻5倍以上,全行业将迎来快速发展期。

图 2020-2023年国内HJT产能规模与设备市场空间预期

与此同时,发电电池环节的CR5集中度不高,2019年为37.9%,远低于硅料和硅片这2个环节的集中度数据(均在70%左右),后进入者仍有较大的发展空间和相对宽松的竞争环境。

图 2018-2019年光伏产业3个环节CR5集中度情况

(三)储能系统:锂离子电池将成光伏储能主流技术,未来5年市场规模495亿元

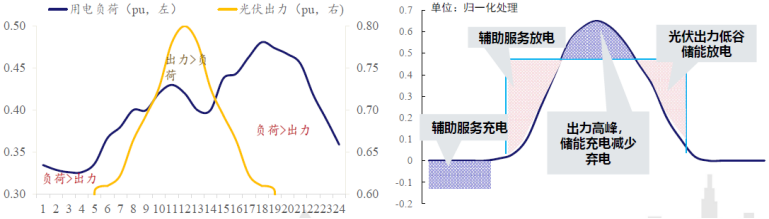

随着光伏发电的快速发展,储能将成为提高电力系统稳定性与电力消纳完整性的必备手段。一般而言,光伏具有天然波动性和不可预测性,增大了电网运行调度的难度。日内波动幅度100%,峰谷特性鲜明,正午达到当日波峰,正午前后均呈均匀回落态势,夜间出力为0。储能的加入可以使得新能源提升为电网友好型的优质电源,实现多种价值,包括满足电网一次调频硬性要求、平滑出力曲线、提供辅助服务等。

图 典型光伏出力与用户负荷曲线不完全一致(左)

配置储能后可帮助电网平衡、平滑光伏出力曲线(右)

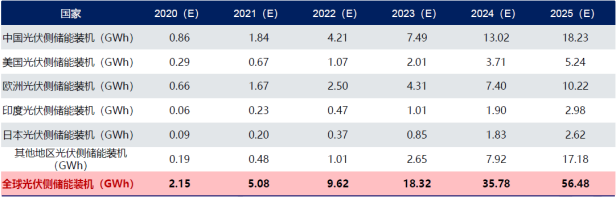

综合IRENA、欧洲光伏协会、SEIA、BNEF、JPEA等机构数据,预计全球2020年光伏侧储能新增装机容量约2.15GWh,2025年达56.48GWh,复合增速达92.3%;中国在相应年份的新增值将约为0.86GWh和18.23GWh,复合增速84.2%,翻21倍以上。至2025年,中国占全球的比例为32.3%。

表 2020-2025年全球光伏侧储能新增装机容量预测

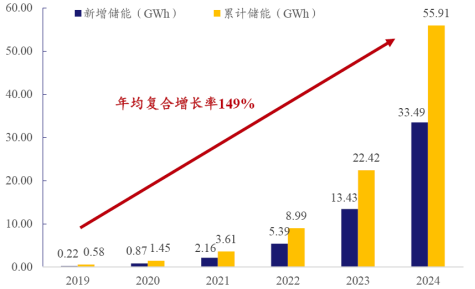

如果拓展至整个新能源的储能市场,据CNESA的预测,中国新能源储能市场新增装机容量将于5年内增长150倍以上,至2024年,新增装机容量将达33.49GWh,累计装机容量将达55.91GWh,累计装机容量年均复合增速为149%。可以看出,中国新能源储能市场正处于早期发展阶段,即将进入高增长爆发期。

图 2019-2024年中国新能源储能市场新增及累计装机容量情况

1.储能技术简介

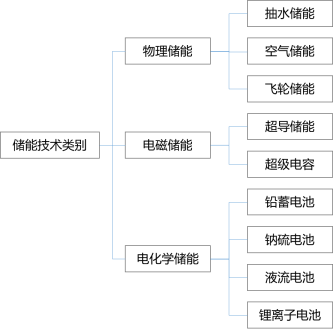

储能即能量存储,是指通过一种介质或者设备,把一种能量形式用同一种或者转换成另一种能量形式存储起来,基于未来应用需要以特定能量形式释放出来的循环过程。根据储能技术类型的不同,储能方式主要可分为物理储能、电磁储能和电化学储能,结合储能的介质不同,还可再进一步划分为:抽水储能、锂离子电池储能和铅蓄电池储能等。

图 储能技术分类

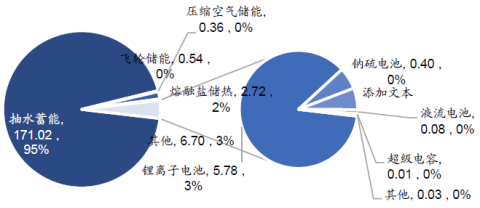

抽水储能是迄今为止部署最多的储能方式。根据CNESA全球储能项目库的不完全统计,截至2019年底,全球已投运储能项目累计装机规模183.1GW。其中,抽水储能的累计装机规模最大,为171.0GW,占比93.4%。但该储能方式的缺点和限制非常明显,其厂址的选择依赖地理条件(特别是需要上下水库,而水资源与光资源的分布又往往不匹配)、与负荷中心通常较远、耗资大且工期漫长。抽水储能的新增装机容量已连续多年接近于0,预计未来也将难再有大的增长,其在全部储能方式中的占比将逐步下降,以2019年为例,抽水储能的占比较2018年下降了0.9pct。

图 2018年各类储能技术装机容量的比例

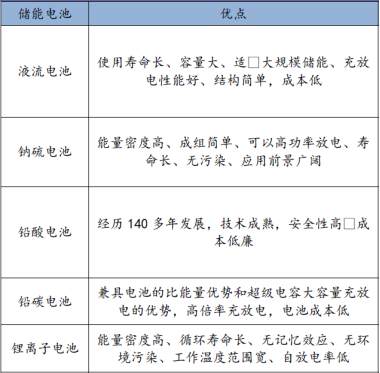

由于电化学储能的载体是电池,与其他储能方式相比,其具有较高的能量密度和功率密度,在适用性、寿命、充放电、重量和便携式方面更具优势,同时,电化学储能技术也是储能技术中进步最快的,以锂离子电池、铅蓄电池、液流电池为主导的电化学储能技术在安全性、能量转换效率和经济性等方面均取得了重大突破。

表 电化学主要储能技术的优点

也因此,电化学储能紧随抽水储能其后,成为部署第二多的储能方式。截至2019年底,其累计装机规模达8.22GW,同比增长24.02%,占比为4.5%,较2018年上升了0.9pct,电化学储能占比的提升幅度正好为抽水储能的下降幅度。

2.锂离子电池成为电化学储能主流路线,未来5年光伏锂电储能系统市场规模近495亿元

目前已商业化应用的电化学储能技术主要为铅蓄电池和锂离子电池。相较于锂离子电池,铅蓄电池能量密度低、质量大、循环寿命短、效率低,无法适用大规模储能需求,而且回收处理不当的话容易造成环境污染。因此,锂离子电池近年来已成为电化学储能的主流技术路线。

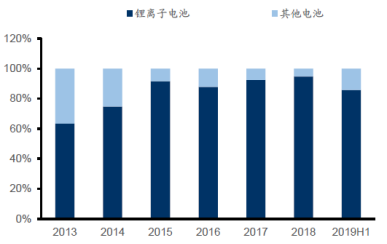

综合国家发改委能源研究所和CNESA的数据,近5年全球已投运的储能项目中,锂电占比已超86%,国内稍低,但同样占主导地位,份额70.6%;当前国内锂电储能系统的投资价格约为1500元/KWh,储能充放电度电成本已降至0.6元/KWh以下。在新能源汽车和储能更大规模应用的驱动下,锂离子电池技术进步和成本下降仍有很大空间。预计到2035年和2050年,锂离子电池在寿命、安全可靠性等方面将不断提升,系统投资成本将比当前分别至少下降60%和75%。而且,通过动力电池的梯次利用还可进一步降低储能的系统投资成本,其未来大概率将作为光伏发电储能的主力。

图 2013-2019H1锂离子电池新增装机容量在各类电池中的比例情况

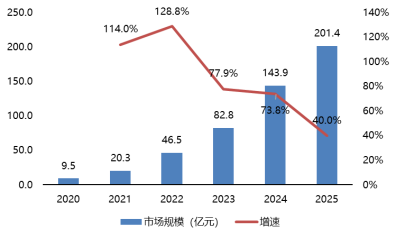

结合上述数据:2020-2025年中国光伏侧储能新增装机容量约45.7GWh,当前国内锂电储能系统投资价格约为1500元/KWh;假设这一价格未来将稳步下行,2020-2025年间的中枢价格为1300元/KWh,锂电在光伏储能市场的渗透率将达到85%以上,则未来5年国内光伏侧锂电储能系统的市场规模合计将近495亿元,年均复合增速达84.2%。

图 2020-2025年国内光伏侧锂电储能系统市场规模预测

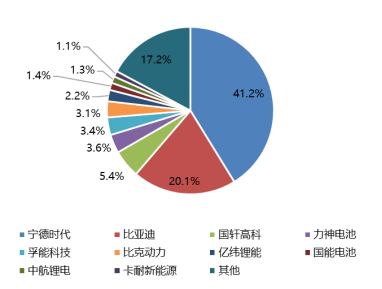

整个锂离子电池行业的CR5为73.7%,CR10为82.8%。但目前锂离子电池主要是用于汽车动力和消费电子等相关方面,用于储能领域的比例较小,预计截至2020年底这一比例仍不足10%。当前,储能锂离子电池市场正处于早期发展阶段,市场格局远未成形,正处于不断变动当中。伴随光伏等新能源发电量的大幅提升,锂离子储能电池的新增装机容量也将快速发展,众多厂商仍有机会在储能领域跑出。

图 2018年锂离子电池行业装机量企业结构

动力、消费和储能锂离子电池需求量比例

(四)逆变器:价值占比较低,行业集中度高,优质企业均已上市/体量较大

逆变器的主要功能是将电池组件产生的直流电转化为交流电,并入电网或供负载使用。

逆变器在光伏系统中价格成本占比较低,约为3-5%。另外,从2018年全球出货量市场格局来看,中国排进TOP 15的有华为、阳光电源等8家企业,其出货量在全球占比接近60%,行业集中度较高。另外,这8家企业,有6家已上市,剩下的2家,华为体量较大,不寻求上市,古瑞瓦特已于今年5月接受IPO第9期辅导,即将上市。

表 逆变器出货量全球TOP15企业排名情况

(五)小结

硅料、硅片及逆变器由于国内厂商竞争优势明显,头部集中度高,价格快速走低/价值占比低。

发电电池:HJT具有更高的光-电转换效率和年发电量增益、拥有更大的降本空间和更为简化的工序,被广泛认为将成为BSF、PERC技术之后的第三代太阳能电池主流技术。截至今年6月底,国内规划将于未来几年上马的HJT产能已超56GW。预计到2023年,HJT电池的累计产能将进一步增至65GW以上;设备市场空间将突破110亿元,较2020年翻5倍以上,全行业将迎来快速发展期。与此同时,电池环节的CR5集中度不高,2019年为37.9%,后进入者仍有较大的发展空间和相对宽松的竞争环境。

储能系统:中国新能源储能市场正处于早期发展阶段,即将进入高增长爆发期。电化学储能与其他储能方式相比,具有较高的能量密度和功率密度,在适用性、寿命、充放电、重量和便携式方面更具优势,已成为增长最快的储能方式。其中,锂离子电池近年来已成为电化学储能的主流技术路线。近5年全球和国内已投运的储能项目中,锂电占比分别达86%和70.6%,其未来大概率将作为光伏发电储能的主力。预测未来5年国内光伏侧锂电储能系统的市场规模合计将近495亿元,年均复合增速达84.2%。目前,储能锂离子电池市场正处于早期发展阶段,市场格局远未成形,正处于不断变动当中。伴随光伏等新能源发电量的大幅提升,锂离子储能电池的新增装机容量也将快速发展,众多厂商仍有机会在储能领域跑出。

源起基金认为,全球主要经济体都在推进碳中和,中国也明确了实现碳中和目标的时间表为了实现碳达峰、碳中和目标,光伏在未来碳减排中将发挥重要作用。源起基金把目光投向未来产业集聚发展的新高地,发现真正具有创新价值的产品或服务。

源起基金在金融行业深耕多年,在坚持价值投资的同时,促进经济结构转型。始终坚持以“引导基金牵头+产业资源带动+生态赋能支持”的路径来激活市场现有双创资产,创新开拓多元融合的产业版图,助力企业成长,源起基金不断践行企业社会责任,为助力中国建设国内国际双循环相互促进的新发展格局做出贡献。

已投项目