源起研究丨POCT行业研究(二)

展望下半年医药行业,存在确定性比较优势,长期来看人口结构逐步进入老龄化,医药内需且刚需的属性具备最为确定的成长属性。源起基金前瞻医疗行业发展,开展对医疗行业的深度研究,陆续全面布局医疗行业,覆盖医疗上中下游产业链。精选行业架构中各模块下专业 PE基金,并通过互补的形式来实现行业架构内的“医疗创新领域全覆盖”的投资策略。

近年来,即时检测(Point of Care Testing,POCT)技术快速发展,在医学检验中所占比重也越来越大。随着检验技术的不断进步以及规范化、信息化管理的逐渐普及,POCT将在医学检验中发挥越来越重要的作用,这或将会给传统检验实验室带来冲击。源起基金本期将介绍对POCT行业研究(二)。

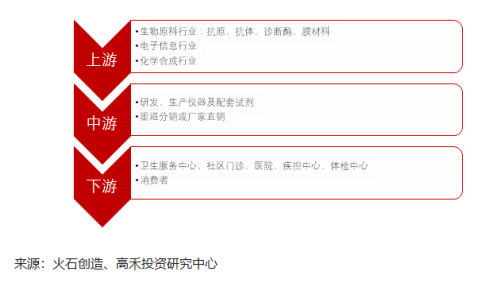

1. 产业链分析

POCT行业的发展与上游许多原材料产业相关,主要包括生物原料行业、电子信息行业以及化学合成行业等。行业上游核心原料的开发领域技术含量高、资金投入大、开发周期长、生产工艺流程复杂、技术掌握和革新难度大、质量控制要求高。较高的技术壁垒导致目前国内厂家核心原材料几乎全部依靠进口,上游企业的议价能力较高。

下游需求市场中,医院仍然是主要的需求终端。随着分级诊疗和基层5大医疗中心(胸痛中心、卒中中心、创伤中心、危重孕产妇救治与危重儿童和新生儿救治中心)建设的推进,数量庞大的基层医疗卫生机构对POCT产品的庞大需求将逐渐被释放。另外,诸如血糖仪和血糖试纸等在家庭和个人使用领域发展较为成熟的产品,也可以通过药店等零售终端直接到达消费者端。

2. 细分领域分析

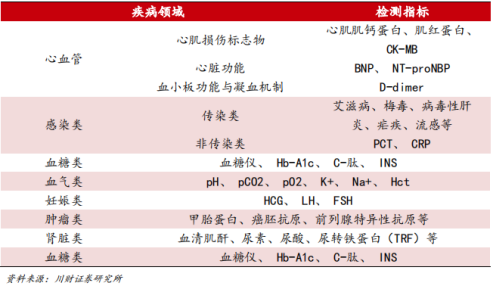

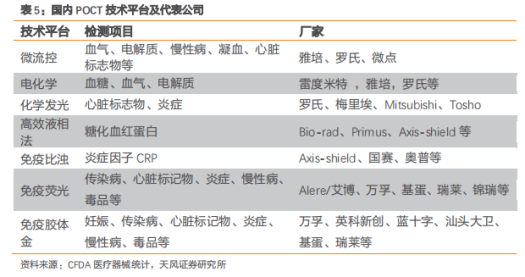

根据检测项目来分,POCT主要可以分成血糖类、心脏标志物类、血气/电解质类、凝血/溶栓类、感染因子类、妊娠/排卵类、肿瘤标记物类、毒品(药物滥用)/酒精/农药检测类、传染病检测类等细分领域。

在我国,POCT不同细分领域的行业成熟度差异较大。其中:血气、血常规和血糖等细分领域国际成熟度较高,市场主要由技术先进的外资品牌占有;而壁垒较低的感染性疾病、炎症因子、心脏标志物、毒品(药物滥用)/酒精/农药检测类等新兴领域,则是内资品牌的主要竞争领域;此外,妊娠和血糖检测等家用器械领域,内资品牌已占主导。

血糖类是POCT的成熟细分,市场规模超50亿元,医院与家用规模接近。医院端是进口厂商占据,三诺为代表的国产厂商在OTC端占据较大份额。由于血糖类POCT是较大和成熟市场,因此下文主要讨论非血糖POCT。

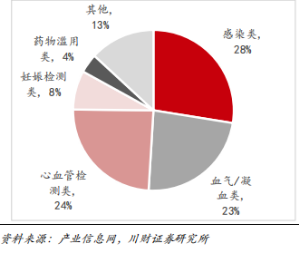

根据产业信息网数据,2017年我国POCT(非血糖)市场规模75亿,其中传染病/炎症类市场规模22亿元(28%);心血管病检测市场规模19亿元(24%);血气/凝血类市场规模18.5亿元(23%);妊娠检测和药物滥用市场规模分别为6亿和3亿元,占比分别为8%和4%。

图 2017年我国POCT各领域占比

Ø感染类检测产品主要包括传染病和炎症因子两大类产品。其中,传染病检测包括:HBV五项、HCV、HIV、梅毒、流感、疟疾等项目。POCT在诊断微生物方面要比传统的培养法或者染色法更为快速和灵敏;行业增速为10%,国内企业主要包括万孚生物、科华生物等。

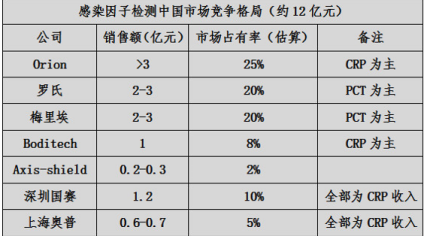

Ø炎症因子检测包括C反应蛋白(CRP)、降钙素原(PCT)、白细胞介素6(IL6)等。国内抗生素滥用导致病人产生耐药性,造成了非常严重的医疗结果,对患者使用炎症类试剂快速定量或定性检测在轻微感染和重症感染疾病中都有很好的诊断价值,在一定程度上避免了抗生素的滥用。行业增速为25%,国内企业包括深圳国赛、上海奥普、万孚生物等。

2015年炎症因子类POCT市场格局(高特佳)

Ø心血管检测类主要包括脑钠肽(BNP)、肌钙蛋白I(cTnI)、肌红蛋白(Myo)、肌酸激酶同工酶(CK-MB)等快速检测项目,主要用于常见心血管疾病(心梗、心衰等)的快速定量或定性检测筛查,是POCT发展最快的应用。心脏标志物正常情况下主要或仅存在于心脏中,但在异常情况下由心脏大量释放到血液中,因此血液中检测到的心脏标志物可以敏感特异地反映心肌损伤及其严重程度,使患者得到及时救治。2017年,我国心血管类POCT规模约19亿元,并保持30%复合增速快速增长,预计2020年市场将达到40亿元规模。目前,国内大医院心血管POCT市场主要被进口产品占据,主要是罗氏、美艾利尔、梅里埃,国内企业在中小医院市场占有率较高,主要是基蛋生物、瑞莱生物、万孚生物和北京热景等。

2015年心标类POCT市场格局(高特佳)

Ø血气类:血气电解质类POCT广泛应用在重症监护病房、急诊室、手术室、呼吸科、康复室或透析病房。血气分析是指分析血液中所含的O2 和CO2 气体,是评价病人呼吸、氧化及酸碱平衡状态的必要指标。血清K+、Na+、Cl-离子测定也是临床上常用的检测项目和急诊项目之一。中国市场约10 亿人民币,增长率25%。国际品牌如:RadioMeter 、雅培、罗氏、西门子。国内血气电解质市场主要依赖于大型传统设备,而POCT 市场则几乎完全被外资企业垄断。国内厂家主要有梅州康立、深圳理邦,但市场占有率小于10%。

Ø凝血类:凝血四项为手术前必查项目,特别是对于急危重症,如心梗(急性冠脉综合征)、脑卒中等。凝血市场是近几年发展非常快的IVD细分领域,复合增长率高达30%。国际凝血市场已大于心脏标志物市场,中国的凝血市场规模约为20亿元,目前外资企业在该领域具有绝对优势(>90%),罗氏独占70%以上份额。国内POCT血凝类企业主要有杭州艾康(被美艾利尔收购)、深圳微点和万孚生物等。

Ø妊娠类产品主要是检测与排卵测试等。其余育龄妇女数量与出生人口数量相关。目前我国每年新出生人数约1465万,市场规模约为6-8亿元,万孚生物市场份额60%以上,占绝对优势。

Ø毒品(药物滥用)广泛用于戒毒所、医院、征兵、海关边检和公路交通安全中高危人群普查、特种行业和招工体检的筛查工作。根据TriMark的市场调查,2014年全球毒品(药物滥用)类POCT的消费总额为5.64亿美元,预计2018年可达8.32亿美元。目前国内毒品检测的POCT主要厂家包括广州万孚、凯创、南通伊士等,均为出口为主。

3. 竞争格局

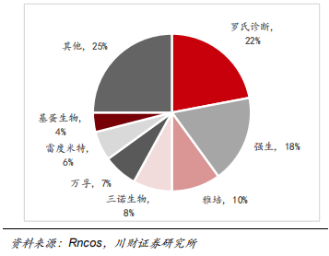

2017年,国内POCT市场(含血糖)的前三大企业分别是罗氏、强生和雅培,合计占比50%。

图 2017年中国POCT市场份额

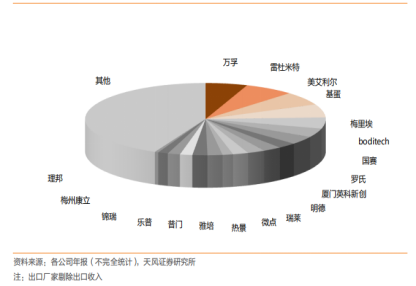

2017年,我国POCT(不含血糖)市场规模75亿元左右,但各厂家市场占比均较小,行业呈分散格局。国内龙头包括万孚生物、南京基蛋、明德生物等均已上市。由于POCT产品细分很多,不同产品与技术平台有较大差异,因此企业依靠独立研发发展相对缓慢。回顾国际POCT龙头Alere的成长逻辑,主要靠不同细分的并购实现,因此未来我国POCT行业整合的趋势将逐渐显现。

图 2017年中国POCT市场份额(非血糖)

4. 投资逻辑

由于POCT技术壁垒相对较低,应用领域不断在扩展,新技术的出现与新进入者的威胁相对较高。因此,在此领域的投资应优先选取竞争壁垒较高的平台型公司。此外,由于头部公司在品牌、渠道和资本等方面占优,在行业整合等竞争趋势中将保持优势。

源起基金立足于国家战略,探索新模式、寻求新机遇,积极推动医疗产业蓬勃发展。源起基金FOF投资的核心逻辑是健康是国民第一诉求,帮助政府、家族办公室以母基金的策略遴选、投资专业、优秀的医疗基金管理人,利用资本工具,使百姓享健康红利。

我国是人口大国,人口老龄化程度不断提高,随着经济的快速发展,民众支付能力不断增强,医疗体系逐步完善,医疗行业将迎来蓬勃发展。因此,源起基金关注具有巨大发展提升空间的医疗行业,在医药的细分领域找到未来10年乃至20年快速增长的行业公司,跟随企业、行业以及国家的发展一同成长。

已投项目