源起研究丨工业互联网系列研究(一)——工业互联网发展(2)

工业互联网是新一代信息通信技术与工业经济深度融合的全新工业生态、关键基础设施和新型应用模式,通过对人、机、物全面连接,变革传统制造模式、生产组织方式和产业形态,构建起全要素、全产业链、全价值链全面连接的新型工业生产制造和服务体系。随着国内外数字经济产业发展的迅猛,工业互联网产业的重要性不断凸显。因此,源起基金对于工业互联网展开系列研究,本期将介绍“工业互联网发展(2)”。

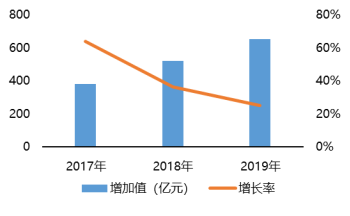

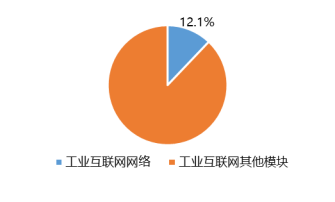

工业网络:涵盖设备、服务及标识解析3部分,增速快于产业平均水平

工业网络是构建工业环境下人、机、物全面互联的网络基础设施。工业互联网网络产业由工业通信网关、物联网模组、交换机、光纤接入设备等网络设备,工业无线、专线等网络服务,以及标识解析三部分构成;

根据工信部测算,我国工业互联网网络产业存量规模由2017年的381亿元增长到2019年的651亿元,年复合增长率高达30.7%,2019年在工业互联网核心产业规模中占比为12.1%。

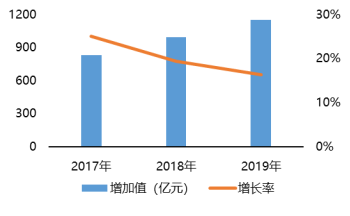

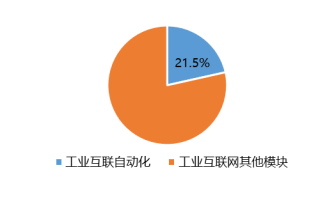

工业互联自动化:包含工业传感、控制和边缘计算3部分,产业规模占比超2成

工业互联自动化包含工业控制、工业传感器、边缘计算网关等提供数字化感知、采集、控制、分析、执行、可视化等能力的产品与解决方案;

根据工信部测算,我国工业互联自动化产业存量规模由2017年的829亿元增长到2019年的1152亿元,年复合增长率达到17.8%,2019年工业互联自动化产业占工业互联网核心产业增加值比重为21.5%,已成为支撑工业互联网发展的关键产业之一。

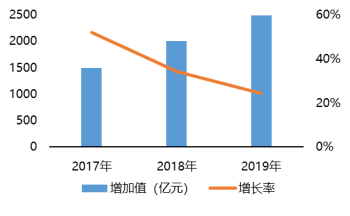

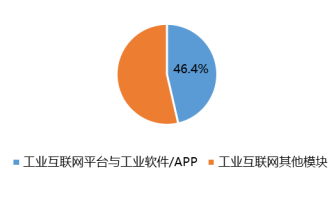

工业互联网平台及软件/APP:为研发、生产、经营赋能,是产业核心驱动力量

工业互联网平台是指实现边缘连接、生产优化、资源配置等功能的工业云平台;

工业软件/APP是指应用于工业领域或工业场景下的,涵盖研发设计、生产执行、经营管理、专业服务等软件应用;

根据国家统计局测算,我国工业互联网平台与工业软件产业存量规模由2017年的1490亿元增长至2019年的2486亿元,年复合增长率达29.2%,2019年占工业互联网核心产业存量规模的比重为46.4%,已成为工业互联网核心产业增长的最主要驱动力量。

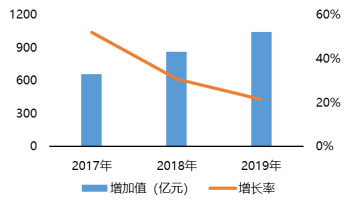

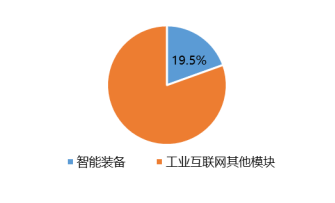

智能装备:包括数字化通用装备、专用装备和智能仪器仪表,产业规模份额稳定

智能装备产业范围涵盖面向工厂内制造、加工、检测、搬运等生产活动的通用装备、专用装备和智能仪器仪表,通常具有感知通信、智能分析、推理决策、数字控制等能力;

根据国家统计局相关数据测算,我国智能装备产业存量规模由2017年的658亿元增长至2019年的1045亿元,年复合增长率高达26%,占工业互联网核心产业规模比重近年来基本维持在19.5%的水平。

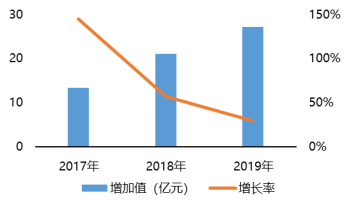

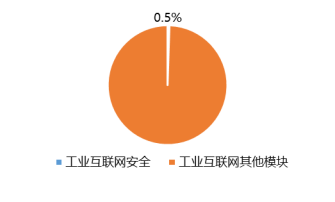

工业互联网安全:为各环节提供防护/监测/管理/服务,目前规模小但前景广阔

工业互联网安全包括安全防护、安全监测、安全管理和安全服务4大块内容,其应用领域涉及工业互联网的各个环节,地位极其重要;

根据工信部测算,我国工业互联网安全产业存量规模由2017年的13.4亿元增长至2019年的27.2亿元,年复合增长率高达42.3%,但在工业互联网核心产业中占比仍较低,近年来基本维持在0.5%的水平。

未来,工业互联网将应用到更多领域,因此,源起基金把握机遇,将投资方向与中国经济增长紧密联系,深研产业图谱、精选产业赛道、严选领军企业,核心业务范围涵盖:政府区域基金、区域产业招商基金、产业升级转型基金、产业基金、产业生态、智库平台。未来更将凭借资本力量助推科技创新发展,为中国经济发展贡献金融力量。

(以上资料来源:工业互联网产业联盟、IDC、亿邦动力研究院、CAICT、赛迪智库、华辰资本、头豹研究院)