以人为本 诚信为基

创新成长 共享为赢

政府引导基金PE类基金

新冠疫情下医疗器械行业的新变局与投资机会分析

2020-11-12 15:28:56

新冠肺炎疫情持续蔓延,已影响全球200个国家和地区,医疗器械的海内外采购需求正在持续飙升。由于目前仍缺乏特效药,新冠肺炎患者的诊治以对症治疗为主,针对性地使用药物及其他支持手段,针对重症及危重症患者的诊疗,呼吸支持等ICU设备不可或缺。医疗监护仪、呼吸机、输注泵等在全球出现一时供不应求的局面。

具体到我国,医疗器械行业在此次疫情防控中也发挥了不可替代的作用。医疗器械可以说是医疗基础设施和公卫体系中最基础的环节,直接影响着公卫系统的诊疗能力。但与此同时,疫情也反映出我国医疗器械产业在细分布局、市场渗透、行业教育等方面仍存在较大改进空间。医用防护器具大量紧缺、诊断试剂盒出现高假阴性率、高端医疗设备配置不足、检测自动化程度低、医生认知不足等诸多问题在疫情中得到凸显。

我们认为,作为我国医疗健康行业的重要板块之一,医疗器械行业在后疫情时代将收获政策的持续关注与支持,补足产业短板也将带来行业革新与发展良机。

联影医疗后方生产团队紧急生产医疗设备 来源:联影医疗

新冠疫情的防控与救治工作主要涉及医疗器械行业中消杀防护、检测诊断、治疗康复、ICU病房设备等四大领域。

消杀防护类产品包括口罩、消毒液、手套、眼罩、防护服、采血及注射耗材、雾化器、测温仪等。疫情期间,消杀防护等耗材的需求量激增。春节放假期间,口罩生产企业难以迅速释放产能,一时出现全国各地口罩短缺严重的现象。随着节后各地复工方案相继出台,疫情防控压力也逐渐增大,消杀防护耗材的短期需求只增不减。加之海外疫情迅速蔓延,多国出现防护用品短缺的现象,短期消杀防护类耗材的出口需求还会增加。

以口罩和测温仪为例。口罩是疫情期间消杀防护耗材中使用最广泛、最频繁的产品。我国是口罩的主要生产国之一,2019年我国口罩产业的市场规模破百亿,产量超过50亿只,其中用于病毒防护的医用口罩占比高达54%。2020年受新冠疫情影响,我国医用口罩的产值增长率将显著提升,预计可达28%,全年口罩产值将突破130亿元。根据国家发改委3月2日消息,我国口罩日产能和日产量已双双突破1亿只。红外体温检测仪的产能在疫情期间也得到空前释放。手持红外测温仪在2019年的产量为30万台,预计今年将达到65万台,产量实现翻翻,如果考虑到出口需求,预计产能还将进一步释放。

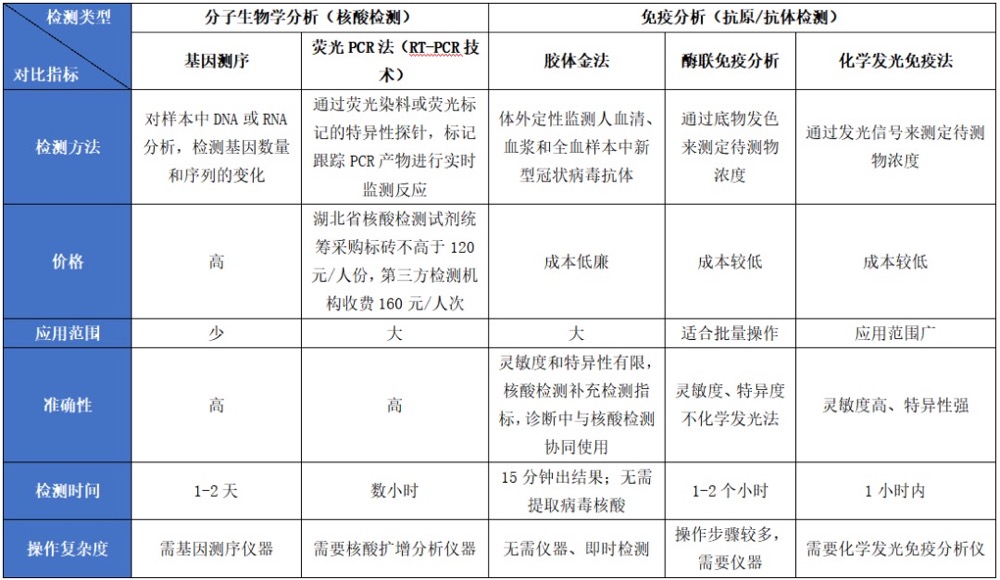

下表详细列举了目前新冠病毒的主要检测方法及对比指标。目前新冠病毒的检测方法主要有核酸检测和免疫分析两种。核酸检测基于分子生物学技术,采用病毒基因测序、实时荧光RT-PCR 检测两种方法作为确诊病例的病原学证据,对应使用的设备分别为基因测序仪和核酸扩增分析仪器。免疫分析的原理则基于抗原抗体的结合反应,由蛋白质组成的病毒外壳具有特异性的分子构型,可针对病毒外壳蛋白进行免疫学检测诊断,相关的分析检测设备包括全自动生化分析仪、全自动化学发光免疫分析仪、荧光免疫分析仪等。

截至目前,国家新冠肺炎药品医疗器械应急平台共有22个检测试剂产品获批并应用于临床。这些产品来自多家本土医械企业,还有一些公司已经研制出核酸或抗体检测试剂盒,处于申请国内产品注册证的阶段。据不完全统计,国内至少有百余家IVD企业成功研制出新型冠状病毒检测试剂盒,多为荧光PCR法。

一方面,病毒核酸序列的快速确定、检测试剂盒的快速落地等成为本次疫情防控的重要根基。我国诊断检测技术相比2003年SARS疫情时已取得非常大的进步,这说明我国IVD行业在基因及免疫检测技术方面取得了快速发展和卓越进步,我国IVD企业的自主开发技术能力水平得到了显著提升。

另一方面,检测试剂盒在后续临床实际应用中出现了较高的假阴性率,暴露了一定问题。一是各家企业的试剂盒质量参差不齐,我国IVD企业之间的技术实力存在较大差距。二是医疗机构内专业检测人员相对缺乏,PCR等分子诊断技术在医疗行业的整体渗透率较低、在国内下沉市场铺开仍具有较大空间。三是对感染源鉴别检测尤其是呼吸道感染鉴别检测的重视程度较低,直接导致了抗生素滥用、医疗资源浪费等问题。疫情过后,对检测试剂领域暴露出的问题进行集中整改,也意味着未来的发展机遇。

一批医疗设备领域的头部企业纷纷参与到火神山医院、雷神山医院的建设中,在疫情诊治中发挥了关键作用。比如,迈瑞医疗向两大医院累计交付了包括呼吸机、监护仪、除颤仪、输注泵和体外诊断等在内的1200多台医疗设备;联影医疗累计向武汉、河南捐助了价值1亿多元的移动DR、CT、智能诊断、远程诊断等医疗设备;GE医疗的监护仪和便携式超声设备、西门子医疗的Atellica设备和影像设备等,飞利浦的CT机、呼吸机等也陆续运输到武汉。

随着危重症患者不断增加,ECMO数量严重不足。ECMO是一种用于协助重症心肺衰竭患者进行体外呼吸循环的急救设备,全称为体外膜肺氧合,也叫“人工肺”。国内由于开展ECMO时间较短,目前全国存量约400台左右(不计港澳台),它们大多产自瑞典迈维柯、美国美敦力和英国索林(2017年被微创医疗收购)这三家公司。这三家公司位列全球ECMO市场前三名,在2015年时就已占据全球市场的七成份额。

ECMO设备的其他相关部件如监视器、血泵、体外循环管道以及一次性使用心肺流转血路等,已具备国内生产能力。一次性肺膜是ECMO的核心组成部分,主要材料为PMP;目前全球仅有少数厂商能够生产PMP,市场机会被3M公司垄断;国内过滤器材厂商杭州科百特多年专注研发PMP材料,预计能在今年实现产品面世。综上,目前ECMO设备及相关耗材主要依赖进口,导致国内使用ECMO的成本仍然高昂。

ICU即重症加强护理病房(Intensive Care Unit)。ICU配有床边监护仪、中心监护仪、多功能呼吸治疗机、麻醉机、心电图机、除颤仪、起搏器、输液泵、微量注射器、气管插管及气管切开所需急救器材、CPM关节运动治疗护理器等设备。ICU病房集麻醉、内科、外科、护理等多个专业的高端技术于一体,具备较强的专业性及综合性。

我国规定二级以上具备条件的综合医院可设置重症医学科。目前三级综合医院的重症医学科床位数占全院病床总数的约2%-8%左右,全年床位使用率平均超过85%,一般75%的床位使用率较为适宜,我国应当适度扩大重症医学科的规模。美国全国的重症监护床位占比在2000-2009年间由10.9%提升至12%,在最近几年逐步攀升到了15%;在一些具备专科特色和实力的医院,重症监护床位占比可能会接近到20%-25%。对比美国数据,我国在重症护理方面的相关医疗设备需求仍存在较大的未满足空间。

我国医疗机构在2020年第一季度全力抗疫,平时有大量医械使用需求的一些手术如骨科、眼科手术等被大范围延后。整个器械赛道的企业正经历临床及取证延迟、入院及销售受阻等困境。随着医疗机构在二季度逐步恢复医疗业务,医疗器械的销售业务也将出现反弹,因此我们认为目前医械行业的受挫将是短期的。

此外,国家医保局强监管的主旋律不会改变,各地医保控费逐步从药品向耗材再向检验验查项目持续推进,医疗器械的招标集采及控费趋势并不会因疫情而中断,相反疫情对医保资金的承压能力提出了更严峻的考验。截止2月19日,全国各级医保部门已提前为疫情防控及诊治拨付专项资金达171.79亿元,这些都是疫情带来的额外医保支出。医保基金的收入和增速都是有限的,如果上半年开支过大,下半年就可能出台相应的政策进行平衡。可以预见,医疗器械和IVD等领域的既定医保控费事项估计都不会弱化,行业在短期内仍然承压。

受疫情影响,我国医疗器械行业短期内不可避免遭遇一定挫折。但从长远看,随着我国医疗器械企业技术革新以及国内医疗机构相关配套产业链的成熟,伴随医改、分级诊疗、国产替代以及资本扶持等推动,我国医疗器械行业正迎来高速发展的黄金时期。

疫情突出反映了我国医疗器械的一些问题,如医用防护器具的缺口、诊断试剂盒的“漏检”、高端医疗设备配置不足等,这也说明在现代医疗特别是应急医疗中,医疗器械的地位越来越重要。特别是疫情期间各类医用口罩、防护服、呼吸机、消毒液、温度计等都严重告急,我国即使作为世界上最大的口罩生产国和出口国,老百姓也依旧是一罩难求。可以预见,国家对医疗器械的关注度会越来越高,推动产业的发展布局将得到重视。部分医疗器械产品作为重要的应急医疗物资,国家将纳入长期的战略储备,有效保障人民的生命安全。

我国医疗器械目前依旧以中低端为主,高端产品主要依赖进口,然而部分国家采取的贸易战和自我保护,一定程度上阻碍了高端产品进入中国市场,将不得不倒逼国产医疗器械的产业转型和技术突破,加上市场需求的持续增长,国产替代有望加速。习总书记在北京考察新冠肺炎防控科研攻关工作时指出“要加快补齐我国高端医疗装备短板,加快关键核心技术攻关,突破技术装备瓶颈,实现高端医疗装备自主可控”。疫情过后,随着国家加大对医疗卫生领域的投入,鼓励国产医疗器械企业加强科技创新,未来在医疗设备高端领域有望看到更多国产核心技术和品牌的出现。

新冠疫情暴露了我国医疗器械行业供给端的一些问题与短板,疫情后补足相关领域的短板将成为政策引导和行业发展的重要方向。在“新基建”趋势下,疫情过后,对医院的建设力度也会进一步加强,无论是增量医院建设还是存量医疗服务机构质量改善,均将产生对医疗设备的较大需求,这也意味着未来我国医疗器械行业存在的可能投资机会。

以基因检测、实时荧光RT-PCR、微流控技术为代表的分子体外诊断试剂与仪器在本次疫情防控中发挥了举足轻重的作用。疫情之后,IVD行业特别是原材料、POCT、分子体外诊断等细分领域将会进一步飞速发展。其中,原材料领域的进口垄断现象较严重,随着国产原材料的技术革新与突破,国产市场占有率将稳步提升;未来便捷、小型化、适合快速诊断的POCT类检测产品、小型生化仪、血球仪、小型封闭式自动化PCR设备、微流控设备、基因测序设备等需求都会日益凸显,或成为下一个爆发点;分子诊断技术的临床重视程度及教育率有望加速普及,利好相关国产分子诊断仪器及试剂盒企业。

我国医疗器械行业起步相对较晚,与国际医疗器械巨头相比仍有一定的差距,尤其是在高端医疗装备上较为薄弱,因此更需要实现高端医疗装备自主可控。国内高端医疗装备市场容量巨大,高端医疗设备的进口替代趋势加强。一些影像和监护诊断设备如CT、DR、监护仪、血氧仪等,将通过本次疫情催化并受惠于医疗资源基层下沉、发热门诊、危急重症ICU病房、单独隔离院区的建设,迎来新一轮的增长机遇。

此次疫情后,政府对加强ICU建设的重视程度。目前重症监护市场存在大量未满足需求,人口老龄化加剧造成重症监护市场需求日益旺盛,现存重症监护市场也有相当一部分床位未能合理运用。此次疫情后政府财政补助投入加大,ICU增设会带来大量设备的采购,利好各类ICU配套设备领域的发展。

全球医疗器械市场需求持续快速增长,医疗器械行业已经成为当今世界发展最快的行业之一。在市场规模上,我国医疗器械产业居于世界第二位,仅次于美国。截至2018年底,我国医疗器械行业市场规模达到5300亿元,预计2022年将超9000亿元。在市场结构上,我国医疗产业结构与美国等发达国家相比存在较为明显的差异,高附加值新产品、关键核心零部件的国产化、进口替代化等趋势逐步增强。

疫情暴露了我国医疗器械行业供给端的一些问题与短板,疫情后补足相关领域的短板将成为政策引导和行业发展的重要方向。疫情后,国家将逐步重视战略储备应急器械产品,并加速推进医疗器械的国产化与自主化进程,特别是高端医疗设备的进口替代趋势将进一步加强,市场容量巨大。整个医疗器械行业也将迎来黄金发展期。