源起基金重点关注领域 —— 锂产业概况(二)

锂资源是锂电池的重要原材料,是一种具有战略意义的“能源金属”,被称为“白色石油”和“工业味精”。锂矿经冶炼加工后可制得多种锂盐产品,传统上广泛应用于玻陶、润滑等领域。

作为最轻的金属,锂在金属中比容量最高、得失电子能力强,因此锂又是电池的理想材料。如今全球电动化浪潮为锂撑起前所未有的巨大空间,锂产业已成为各国争相发展的新兴朝阳产业。

1

锂行业特征

一、行业周期。身处超级周期的工业类周期性行业。锂行业具有典型周期性特点:(1)需求波动迅速,而供给释放速度明显落后;(2)上游供给为重资产型企业,高成本投资且需要大量现金流,矿端具备生产能力后迅速投产,供给扩张幅度大。当前,锂行业因新能源发展浪潮而处于超级周期的上行阶段。

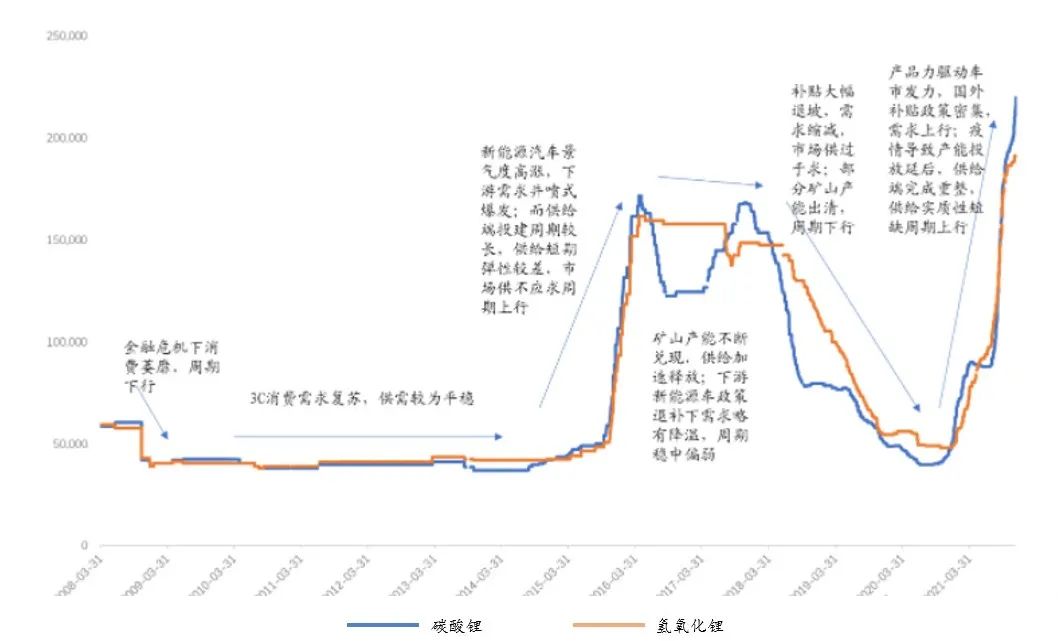

图|2008年起锂行业周期(来源:渤海证券)

复盘2000年至今碳酸锂历史价格变动规律,供需是影响行业周期的主要因素:

(1)上行阶段:2004~2007年:受益于3C市场高景气带动,锂电池需求增长,碳酸锂价格翻倍提升至4万元/吨;2015~2017年:新能源汽车行业迎来井喷式发展期,动力电池消费迅速放量,市场短期形成供不应求局面叠加未来预期向好,市场交易情绪火热,碳酸锂价格迅速由4万元/吨水平抬升至17万元/吨。2020年下半年至今:新能源汽车产业换挡完成,由原来的政策驱动转换为产品力驱动,优秀车型不断涌现,同时国外补贴政策丰厚,需求上行;疫情导致盐湖产能投放延后,矿山端完成重整出清,供给实质性短缺,碳酸锂价格上扬突破2017年高点迎来新能源超级周期。

(2)下行阶段:2007~2011年:受经济危机影响需求萎缩,碳酸锂价格回落至5万元以下;2018年至2020年H1:新能源汽车补贴退坡导致消费下滑,需求增速不及预期,前期投资锂矿步入产能兑现期,供需矛盾突出叠加库存前期积压,碳酸锂价格由17万元快速回落至5万元水平。

二、市场结构。因锂电产业链在锂行业下游需求中占比最大且将继续提升,故主要对比锂电产业链各环节格局,产业链具体为锂矿企业-锂盐加工企业-正极材料企业-电池企业新能源汽车企业。从整个锂电产业链格局上看,电池企业集中度最高,矿端及加工端居第二位。虽然电池企业具有较高的集中度,但当前锂矿实质性短缺,且矿端与加工端基本完成一体化,判断产业链话语权目前在矿端及加工端。从技术壁垒上讲,电池端及汽车端较高,因此认为正极材料企业在整个产业链中处于最弱势。

矿端:供应集中度较高。分国家看,锂原料供应主要集中在澳大利亚、智利、中国和阿根廷,产能CR3达到95%高度集中,其中澳大利亚占比达到55%,是全球锂原料主要供应国。分项目看,CR4达到47%,其中Greenbushes占比最大。

加工端:集中度较高,氢氧化锂优于碳酸锂。从全球看,全球锂盐加工企业产量CR4约为69%,集中度较高,其中中国企业赣锋、天齐合计占比达到26.3%。从国内看,碳酸锂企业CR4达到39%远低于氢氧化锂企业(CR4达到77%),碳酸锂生产工艺要求低于氢氧化锂故竞争更加激烈,其中天齐/赣锋分别为碳酸锂/氢氧化锂领域龙头。

下游锂电产业链集中度:正极材料企业,锂电池目前正极材料主流为三元和磷酸铁锂,我国为生产大国,国内三元/铁锂CR4分别42%/56%集中度较低;电池企业,全球/国内动力电池CR4分别达到74%/79%,均高于上游矿端及冶炼端。新能源汽车企业,全球/国内CR4分别达到35.5%/49.6%。

三、生命周期。从行业生命周期角度看,锂行业正处于成长期。在新兴科技以及能源技术变革的推动下,全球锂电产业进入快速成长期,新能源汽车需求构成核心驱动力。从渗透率上看,全球新能源汽车总体渗透率相对较低,2021年全球/中国新能源汽车的渗透率仅为10.2%/13.3%,新能源汽车的发展空间广阔,潜力巨大。

锂将充分受益于下游需求高增长。在全球新能源汽车的高景气下,锂电池出货量高增,据GGII预计2025 年全球锂电将进入千级Gwh时代,2020-2025E全球/中国锂电池出货量CAGR分别将达到42.7%/45.1%,锂将充分受益于下游需求的高增长。

2

影响因素

一、宏观经济。宏观因素影响需求但程度弱于基本金属。作为周期行业,宏观经济影响锂行业的下游需求。据USGS统计,锂的下游主要需求为电池且占比不断上升,2021年占比高达74%,其他传统领域如陶瓷玻璃、润滑脂等与宏观经济关联更大的需求占比在不断降低。故对比已较成熟的基本金属铜铝铅锌等,在新能源汽车高成长性的带动下,宏观因素对锂的影响趋弱。

二、政策因素。北美:北美汽车市场以美国为主,自拜登上任起大力鼓励发展电动汽车,而美国本土车企也受全球汽车行业电动化浪潮影响而积极转型。美国总统拜登提出1710亿美元电动汽车发展计划,包括充电基础设施建设、税收优惠及消费补贴等措施。美国政府承诺到2030年新能源汽车销售份额达到50%;2035 年政府用车过渡到零排放车;2050年实现净零排放目标和100%的清洁能源经济。

欧洲:新能源政策频发,全方位扶持。在欧盟碳排放考核趋严的背景下,欧洲各国频繁发布扶持计划支持新能源产业的发展,主要涉及到补贴或税收政策、新能源基建计划、推动车企升级、完善本土产业链等方面。

碳成本加速渗透,2025年或超40%。结合《欧洲气候法》及新政《Fit for 55》,欧洲规定2025、2030年欧盟新登记乘用车CO2排放量在2021年95g/km的基础上减15%和55%,若不达标将面临巨额罚款。根据EEA公布的2020年欧洲新车平均碳排为107.8g/km,其中燃油车平均碳排123.4g/km,新能源汽车平均排放22.3g/km,若2025年减排15%,推算新能源汽车渗透率须达到42.19%。在欧洲碳排放目标压力下,欧洲各国政府制定相关新能源车激励政策,并制定了禁止销售燃油汽车的目标。在越来越严格的碳成本约束下,预计欧洲新能源汽车将加速渗透。

中国:注重质量,发展上游,保质保量发展产业。我国承诺到2030年实现碳达峰,到2060年实现碳中和,于2020年11月发布的《新能源汽车产业发展规划(2021-2035年)》指出,2025年我国新能源新车销售量达到新车销售总量的20%左右。汽车行业政策包括消费补贴、车企双积分制度等。对于上游锂资源,国家层面上高度重视对锂资源的勘查与开发,把锂作为需要“储备和保护矿种”之一、战略性矿种之一。

亚洲(除中国):不断加码,积极发展,政策力度不断加码。日本新能源汽车支撑政策较为全面,前期主要包括税收减免和充电基础设施的建设补贴,2021年有新增购车补贴加大激励力度;韩国、印度也分别在2019年初、2021年初提出消费补贴,将为锂行业提供重要的下游新能源汽车需求增量。

三、行业壁垒。锂行业具有较高的行业壁垒,具体包括:

1)重要的资源壁垒:全球锂资源较为丰富但可开发的低成本优质锂资源较少,同时在当前高需求影响下资源显得尤为重要,且企业自身是否有矿产资源决定成本端是否具有优势;

2)资金壁垒高:为适应环保政策要求,需要充足的资本实力和一定的资本支出;

3)退出壁垒高:作为资产密集型行业退出壁垒高;

4)一定的设计研发壁垒:锂金属的冶炼、加工需要一定的设计研发能力;

5)一定的产品认证壁垒:如氢氧化锂品质较大程度影响电池性能,进入下游供应链所需的认证周期较长,也构成了一定的行业壁垒。

3

行业需求

动力电池需求快速提升,中国是全球最大消费国。锂的下游主要应用于车用动力电池、消费电子、储能、小动力电池以及其他传统应用领域,随着新能源汽车需求的快速爆发我们认为未来锂需求的主要增量在于动力电池方面。从需求量上看,2016-2020 年CAGR达到18.46%,2020年全球锂盐消费量约为37万吨LCE,其中中国占比62.1%,我国是全球主要的锂消费国。

总需求:预计2021-2023年锂需求复合年均增速32.3%。目前锂行业库存水平较低,部分正极厂商碳酸锂库存约可支撑生产1-3个月之间。从细分下游需求看:

一、新能源汽车:新能源汽车发展核心驱动力来自于政策叠加优质供给带动需求的双重推动。动力电池装机量=单车带电量×汽车销量,单车带电量主要受装机车型结构影响,纯电动及插混汽车是当前各国新能源汽车政策支持主力,提升续航是新能源汽车主要发展方向之一。

中汽协统计,2021年国内新能源汽车销量350.7万辆,同比高增174.6%;欧盟地区2021年1-10月新能源汽车销量160万辆,同比高增74.4%。综合考虑各国新能源汽车发展目标、当前渗透率、市场增速、单车带电量等因素,我们预计2023年世界新能源汽车销量可达1143.8万辆,带动锂资源消耗量达52.1万吨LCE,2020-2023年CAGR达到 59.0%。

图|全球新能源汽车单车带电量变化测算(来源:源起基金整理)

二、储能电池。储能装置起到平抑电压波动同时“削峰填谷”减小电网供电压力的作用,目前储能技术已成为新能源领域中的热点之一。其中锂电池储能系统近年来发展迅速,锂电池优秀的充放电效率、工作温度及循环寿命等性能均能满足风电、光伏供电系统需求。我国各地政府出台相应政策以及签订“风光储一体化”相关项目,推进储能产业的发展。

据起点研究(SPIR)预测,2020-2025年全球储能锂电池出货量CAGR约为54.5%。考虑到新能源发电并网配套储能、5G基站备用电源等需求,我们预计2023年全球储能电池出货量将达到99.7GWh,带动锂消耗量达到6.8万吨LCE,2020-2023年CAGR达到54.5%。

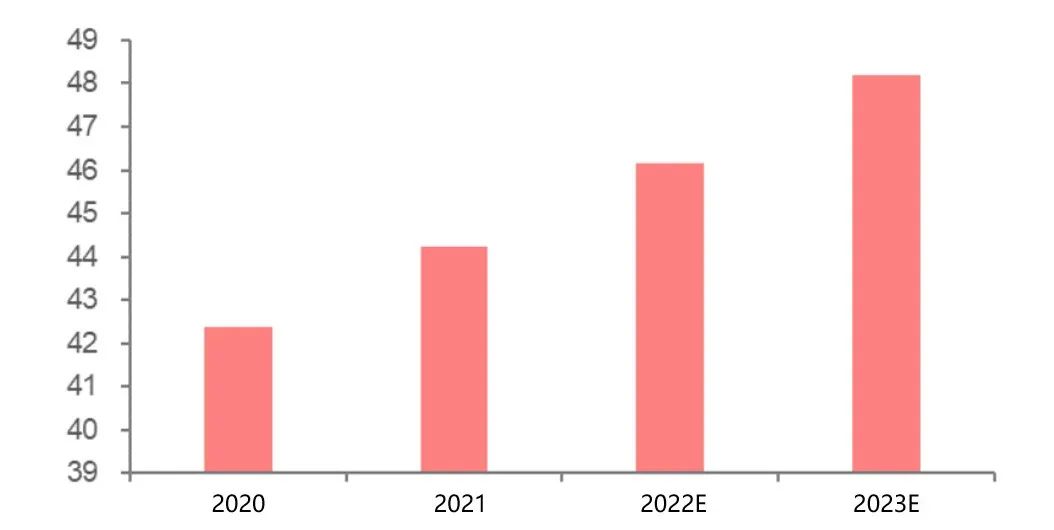

三、消费电子。消费电子目前处于市场饱和状态,市场增长缓慢。随着智能手机以及智能家居的普及,预计全球消费类锂离子电池行业规模未来持续稳定增长。

据Modor Intelligence预测,全球消费类锂离子电池出货量2020年-2025年的CAGR或超6%。我们预计2023年消费电子锂电池出货量将达到124.2GWh,锂消费量有望达7.1万吨LCE,2020-2023年CAGR为6.0%。

图|全球消费电子市场增速预测(来源:源起基金整理)

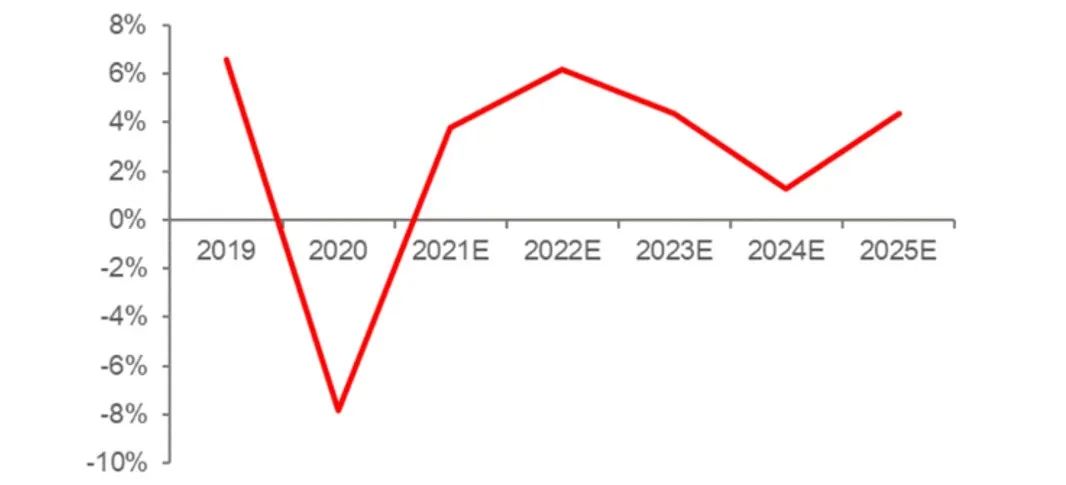

四、传统需求。锂的传统应用包括:润滑剂、铝冶炼、空气处理、药物、玻璃、陶瓷、专业应用(包括电磁炉灶面和炊具)、铸钢件及铸铁件。根据世界银行最新发布的《全球经济展望》,随着疫情缓解通胀高企,各国财政和货币支持相继退出,全球增长正进入一个明显放缓的时期,预计2021/2022/2023年增速分别为的5.5%/4.1%/3.2%。鉴于传统工业增速与全球经济增速基本同步,我们预计2023年传统工业锂用量有望达到17.2万LCE,2020-2023年CAGR为4.3%。

五、小动力电池。区别于新能源车的动力电池,小动力电池主要是替代原有的动力系统:如铅酸、镍氢等电池,故可替代市场空间巨大。小动力电池市场需求包括电动自行车、AGV、电动叉车以及电动工具。据GGII,2019年中国小动力锂电出货14.1GWh,同比增长56.7%,其中电动自行车出货量5.5GWh,预计未来五年锂电自行车将迎来良好的发展机遇,年均增长率将超过30%。预计2023年小动力市场碳酸锂需求将达到2.4万吨LCE,2020-2023年CAGR为30.0%

免责声明:本公众号发布内容部分信息来源网络,本平台不对文章信息或资料真实性、有效性、准确性及完整性承担责任。文章仅供阅读参考,不作任何投资建议,如有侵权请联系删除。