源起研究|北大博士发Nature剖析创新药未来!

近日,北大博士崔一民、中国药监局王涛等研究者,对中国2010-2020年期间获批的研究性新药(IND)申请数据和新药申请(NDA)数据做了详细分析,他们表示:“中国创新药审批监管改革,显著缩短了IND 和 NDA 审批时间,促进了中国创新药物的发展,近十年来首次IND申请数量急剧增加,获批的NDA数量也在稳步增长。”

5月5日,相关论文以《中国创新药物发展趋势》(Trends in innovative drug development in China)在Nature Reviews Drug Discovery上发表,北大临床药理研究所所长崔一民、国家药品监督管理局药品审评中心副主任王涛担任共同通讯作者。

图|Trends in innovative drug development in China(来源:Nature Reviews Drug Discovery)

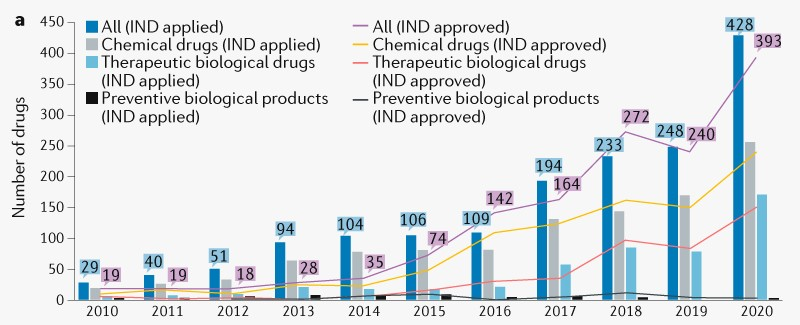

该研究数据显示,2010年至2020年间,国家药品监督管理局(NMPA)一共收到了1636个创新药首次IND申请,首次IND申请数量从2010年的29个增长到了2020年的428个,年均复合增长率高达32%,其中首次获批IND的创新药数量从2010年的19个快速增长至2020年的393个,年均复合增长率达35%。

图|2010-2020中国创新药IND趋势(来源:Nature Reviews Drug Discovery)

2010年至今,我国监管的改革和政策变化,使本土创新药的临床开发和监管审查过程发生了巨大改变。我国创新药成果方面,截至2021年12月31日,共有76款新药被药监局批准上市,本土创新药为27款。值得关注的是,中药获批数量首次突破两位数,达到11款,成为近5年中药创新药获批最多的一年,未来3-5年,我国创新药上市有望迎来爆发阶段。

当下,我国人口老龄化进程加速,以恶性肿瘤为代表的慢性非传染性疾对人们的身心造成较大伤害,临床中患者深层次需求未达到满足,直接驱动我国小分子创新药细分赛道高速发展,尽管小分子创新药行业整体发展向好,但仍存在产品创新力和研发投入不足、市场空间受限、资本运作粗糙等问题。

源起基金认为,未来,小分子创新药的玩家想要在该细分赛道脱颖而出,需核心关注两点,一是以临床需求为导向,二是对标全球首创新药,坚持源头创新。

1 中国创新药及小分子创新药市场概览

在我国,按照2007年出台的《药品注册管理办法》界定,新药是指未曾在中国境内上市销售的药品。

2016年3月,国家药品监督管理局发布了《关于发布化学药品注册分类改革工作方案的公告》,将化药新药分为创新药和改良型新药,其中创新药是指含有新的结构明确的、具有药理作用的化合物,且具有临床价值的药品。2020年7月,国家药品监督管理局又发布了《生物制品注册分类及申报资料要求》,将治疗用生物制品(生物药)分为创新型生物制品、改良型生物制品和境内或境外已上市生物制品。根据这两个文件以及当前国内创新药行业发展现状,可将1类、2类化学药和治疗用生物制品归为创新药。

我国新药研发经历了三个发展阶段。阶段一,建国以来到上世纪末,该阶段市场上的药物以成本低廉的仿制药、普药为主。阶段二,进入21世纪,我国的药物研发进入模仿创新阶段。阶段三,2015年-至今,我国药物研究开始迈向原始创新阶段,此后获批上市的创新药,开始逐步向真正意义上的原研和创新方向靠拢,开始对标同类最优(Best-in-Class)或同类首创(First-in-class)品种,向“全球新”方向迈进。

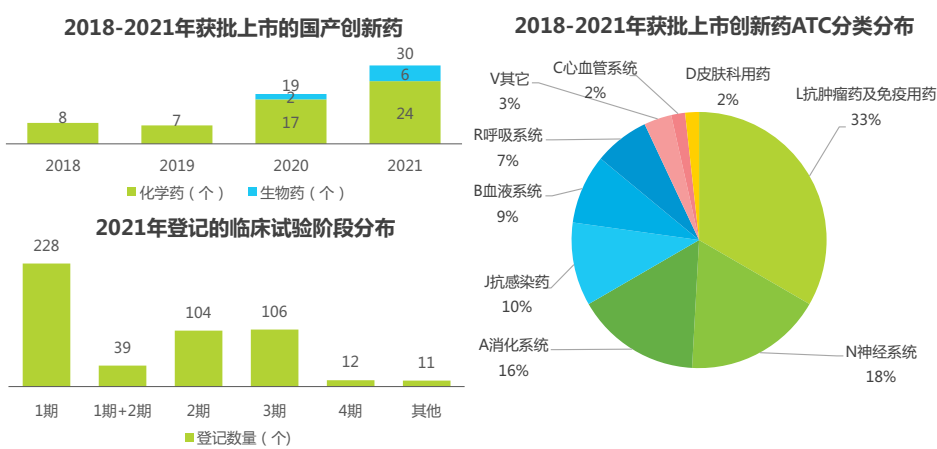

2018年以来,国家药品监督管理局受理并批准上市的创新药(不含中药和疫苗)共64个,数量逐年增长。2021年,国产创新药获批数量达到30个,包括化学药24个,生物药6个,其中抗肿瘤药物17个,抗感染和抗病毒药物7个,未来3-5年,我国创新药上市市场值得期待。

图|数据统计截止2021年12月15日(来源:药智,CDE,艾瑞研究院自主研究绘制)

而小分子是相对于大分子的概念,主要指具有单一明确有效成成分、分子量在1000道尔顿以下的有机化合物分子可视为小分子药物。现代药物研发是从化学药开始,广义上来讲,目前临床上使用的大部分化学药品都是小分子药物。与大分子生物药相比,小分子药物具有分子量小、可以穿透细胞膜(部分可穿透血脑屏障)、不涉及免疫原性、稳定、可口服、易吸收、工艺成熟、易于储存和运输等优点。小分子药物开发的历史可分为三个阶段:

第一个阶段是化合物时代。随着生理学和化学工业的兴起,药物开发主要是依靠经验从植物中提取或利用化学手段合成。典型代表是青霉素(盘尼西林)。

第二阶段,仍然是化合物时代,但是随着分子生物学和细胞生物学的兴起,人们对疾病本质和机理有了更深入的认识,以此为基础针对特定生理效应开发药物。

第三个阶段是本世纪初,随着第一个小分子靶向抑制剂伊布替尼(格列卫)的诞生,根据明确的分子生物学机理,针对疾病人群所携带的基因突变(靶点)而筛选开发药物。

目前,小分子药物已处于靶向阶段,朝着更精准的时代迈进。多为小分子抑制剂,多用于恶性肿瘤等重大疾病治疗,如2011年,我国自主研制的第一个小分子靶向抗肿瘤药盐酸埃克替尼(Conmana,凯美纳)上市,主要用于晚期肺癌治疗,使得中国成为继美国、英国之后第三个拥有完全自主知识产权靶向抗癌药的国家。

图|凯美纳IV期ISAFE研究(来源:凯美纳官网)

从政策驱动来看,2015年至今,我国出台了多项有利于创新药发展的政策,如注册分类改革,审评审批优化,上市许可持有人制度,创新药加速进医保,DRG/DIP改革,促进行业向“研发驱动”转变。

从社会结构变化来看,老龄人群是各类慢性非传染性疾病的高发人群,我国60岁以上人口占比已经从2011年的13.7%增长到2019年18.1%,预计到2040年,我国60岁以上人口占比将超过25%,此类人群药物刚性需求扩大,驱动医疗消费增长。

来源:艾瑞咨询

从供需两端来看,大量未满足的临床需求牵引行业发展,有效治疗药物供给严重不足,使得患者花费加大。就癌症为例,现在我国癌症发病率、死亡率居全球第一,仅2020年,因癌症死亡人数超过300万人。临床上肺癌治疗的手段仍然有限,尤其是用于晚期治疗的小分子靶向治疗药物,可选品种少且价格不菲,患者医疗负担严重。

从药品消费端来看,化学药品种多销量大,肿瘤相关药品销售额快速增长。2015-2020年全国公立医疗机构终端药品销售中,化学药占比与68%,在药品消费中占据主导地位。

从2021年上半年公立医院终端各治疗类别药物的销售额增长情况看,增长幅度达到10%以上的治疗类别主要在两类领域:一类是市场中患病人群不断增长但现有药品尚未满足临床需要的品类,如抗肿瘤及免疫调节药、血液和造血系统药物中的抗血栓形成药等;另一类是新冠疫情影响减弱后医疗机构诊疗人数增加所带来的药品需求增加的品类,如呼吸系统用药、感觉系统药物、全身用激素类制剂及皮肤病用药等。

2 中国小分子创新药行业发展现状

近年来,我国创新药投融资市场较为活跃,2020 年融资总额达到 883.75 亿元,较 2019 年增长达到 107.6%。而 2021 年的投融资总额较 2020 年又有了进一步的增长。

2021 年融资事件数达到 522 起,较 2020 年增长 53.1%;总额达到 1113.58 亿元, 较 2020 年进一步增长 26.0%。据Wind 数据显示,我国2021年融资额包含首发 725 亿元,增发 338 亿元,可转债 49 亿元。

小分子创新药产业链创新力高度集中在中上游,分工向精细化方向发展,流程方面趋向整合,中上游企业具有强烈的创新需求和驱动力,成为整个产业价值创造的核心引擎。

来源|摄图网

产业链上游参与主体为原材料供应商,主要包括相关专利提供商、制药装备提供商、医学设备和器械提供商、实验耗材提供商等。产业链中游参与主体是相关药物生产商,包括大型跨国制药企业、本土大型药企和初创企业;下游主要集中在全国各级医疗机构和院内DTP药房。但小分子创新药赛道不可忽视的行业痛点:

第一,源创能力有限,同质化竞争激烈。热门靶点赛道严重拥堵,缺乏首创靶点和原创技术路线。中国有80个靶点在研,有47%的药物在前十靶点,达到262个,如二代JAK、CDK4/6等靶点都出现了赛道拥挤的情况。

第二,研发投入乏力,临床试验能力不足。2009-2020年,美国每百万人口临床试验数几乎是中国的20倍。客观上也反映了,在我国开展相关临床试验的相关投入与美国还有数量级的差距。

第三,国内市场空间有限,全球化能力待加强。药物的准入复杂度较高,周期很长,但市场竞争日趋激烈,逼迫企业加快“腾笼换鸟”的频率,把旧产品份额迅速缩小、新产品份额迅速扩大,给创新产品留的生命周期越来越短,叠加生物药的市场挤占,整体市场空间受限。

第四,投融资机制不成熟,资本热度虚高。融资数量及融资金额下降,2021年以来,在港上市的医药企业多达34家,比前一年多了10家左右。但IPO募资总额却远不如之前,722亿港元的总募集资金额比上一年的845亿港元下降了大约15%。

小分子创新药市场痛点背后的深层次原因是,部分创新药企业在一级市场融资难度正在不断增加,着急去二级市场融资。另外,投资人对创新药短期回报产生质疑,坚持重仓信心不足,进而转向消费等热点赛道投资。

3 中国小分子创新药产业格局分析

创新药研发具有高风险、高收益的特点,生物医疗领域各类企业争相入局,就中国小分子创新药市场而言,目前可以主要有三类参与者,一是如恒瑞医药等老牌大型仿制药企向创新药转型的公司,二是如迪哲医疗等基于早期技术成果积累和创新商业模式实现跨越式发展的创新药企;三是如圣和药业等临床期初创,已有产品进入到临床试验阶段。

这三类企业中,均有处于领先地位的典型企业,它们以各自特色的核心技术体系,参与到差异化竞争中来。

以恒瑞医药为代表的老牌药企,在小分子创新药市场格局中处于龙头地位,经过长期的产业积淀,已具备了强大的生产能力和渠道优势。受仿制药业务影响,不断加大创新研发投入,近两年的研发费用率均超过12%。恒瑞医药2021年前三季度累计投入研发资金41.42亿元,占营业收入的比重高达20.5%。

像贝达药业等先锋探索源头型创新型药企,以早期技术成果积累和创新商业模式见长,成立至今筚路蓝缕,它们得益于中国的生物技术在过去十年里的蓬勃发展,在政策扶持、人才集聚、资本注入的联合推动下,成长为一批具有全球影响力的中国本土企业,代表性企业有贝达药业、百济神州和艾力斯。

还有一类企业,直接从临床端切入市场,基于不同的产品种类和技术平台,对标国际首创,它们专注于解决某一特定治疗领域的未尽临床需求,结合灵活多样的商业模式,显现出独特的创新潜力,极有可能成为未来中国标杆性创新药企。

来源:摄图网

另外,在其他类型疾病也涌现出一批极具潜力的创新药企,它们凭借在药物开发领域的多年经验,在药物开发早期阶段就对标国际最先进的技术,较早地参与国际竞争。

未来,同质化产品将被市场逐渐淘汰,“优质创新精品”必将成为未来创新药的主流,FIC/BIC药物的开发能力将成为创新药企的核心竞争力,新技术、稀缺的技术平台、差异化的治疗领域、创新的给药方式等都可能会给企业带来更好的竞争格局,拥有FIC/BIC品种的公司将具备更高的成长性,也更容易走向国际市场。

4 中国小分子创新药发展前景分析

近几年,在诸多医药利好政策驱动下,我国医药行业研发支出持续快速上升,A股上市医药企业研发投入总规模从2015年的189亿元增长到2020年的690亿元人民币。

2021年前三季度,80%以上的A股上市医药企业研发投入总额同比有所增加,包括恒瑞医药、复星医药、君实生物、上海医药在内的6家企业研发投入超10亿元。百济神州2021年上半年的内部研发开支增加39.2%,主要用于扩展临床前候选药物,开展in-house研究及临床试验。

随着本土团队与国际市场的频繁交流,以及国内外技术差距不断缩小,很多企业尝试将自己的创新药产品在中美同时申报上市,2019年以来,已经有多款国产药物到FDA申报上市,有5款小分子创新药的上市申请获美国FDA受理,这标志着公司研发实力和临床申报能力达到一定高度。同时,国内药企还通过与大型跨国药企之间的权益转让,实现创新药产品布局和收益的最优组合。

长远来看,随着研发能力的不断提升,中国创新药的国际化将成为必然趋势,国内将有更多药物实现海外上市。

未来,小分子创新药市场不同量级、有优势互补的企业合纵连横将成为该赛道发展的大势所趋,在国内大循环为主体、国内国际双循环背景下互利共生,有望构建出新的行业生态。

免责声明:本公众号发布内容部分信息来源网络,本平台不对文章信息或资料真实性、有效性、准确性及完整性承担责任。文章仅供阅读参考,不作任何投资建议,如有侵权请联系删除。