源起基金关注领域 —— 生命科学上游产业链

生物医药领域发展迅速,新技术层出不穷。在研究阶段,靶点发现、靶点选择、抗原制备、候选药物筛选及功能鉴定等多个步骤中,都对生物试剂、耗材和试验仪器设备有大量需求。生物药的工艺开发和生产相对复杂,流程繁琐且专业化程度高,涉及到培养基配制、种子培养、规模放大、发酵生产、分离、纯化、过滤和灌装等各个环节,也需要大量的专业仪器设备、原料以及耗材的支撑。

伴随下游需求的逐步释放,生命科学服务行业“卖水人”的投资逻辑逐步强化,2020年以来,整个生命科学服务行业呈现出证券化加速的态势,中国生命科学产业链上游的黄金时代已然来临。

1 国家政策利好生命科学行业

近年来生命科学相关产业政策,民生证券研究院

政策扶持带动生命科学行业规范高速发展。自2016年起,国家层面把加强大型科学仪器设备、实验动物、科研试剂、创新方法等保障研究开发的科研条件建设纳入《十三五 国家创新规划》,之后每年均会 发布相关的意见或规划以加强基础科研建设。这表明政府对科研投入的重视,我国正努力跻身世界一流科研水平。

2 生命科学领域市场规模

中国在生命科学领域投入资金CAGR(年化复合增长率)远高于全球平均。2020年全球生命科学研究投入资金1601亿美元,中国生命科学投入资金948亿元,约占全球投入总额的9.2%,跟欧美发达国家相比仍有较大差距。

从成长性来看,中国生命科学研究资金5年(2016-2021)CAGR为16.32%,全球同时期的5年CAGR为6.27%,我国资金投入增速远超全球平均水平,体现我国生命科学领域正处在快速成长期。未来在国家政策积极鼓励基础研究及资本持续赋能的推动下,预计资金投入仍有望保持望保持10%以上的增速。

全球在生物创新技术厚积薄发的同时,也打开了生命科学上游产业链的市场空间,而国内企业有望在科研仪器、生命科学高分子耗材、生物试剂等领域通过高质量发展从供给端创造需求,并凭借中国制造的响应能力和成本优势实现国产替代和全球化征程,开启国产生命科学产业链黄金十年。

具体赛道主要包括生命科学高分子耗材、生物医药上游生产设备、生物试剂等。高端仪器行业有望在国家政策大力支持下加速实现国产替代,实现生命科学产业链的自主可控。

生命科学上游产业链相关数据,Wind、民生证券研究院

生命科学支持产业由于行业的特性,客户粘性较高,我国药企长期依赖进口产品。在新冠疫情和国际物流因素的影响下,相关进口产品货期动辄几个月,部分产品甚至缺货,这对国内药企的生产、研发进度产生影响。

短期内,国内药企采购国产产品的需求增加;长期来看,药企有保证供应链安全的需求,这都会促使下游客户倾向于提高国内产品在上游采购中的比重。

中国生物药市场规模(亿元),兴业证券

生命科学上游领域市场呈现的利基市场的特征,体现了其在单一国家或地区的需求相对有限,企业在相对较小市场中难以发展成为大体量公司。以下游医药市场的需求来看,全球生命科学上游各细分领域生物试剂、培养基、纯化填料等领域的市场规模均远超国内,具备海量挖掘潜力。

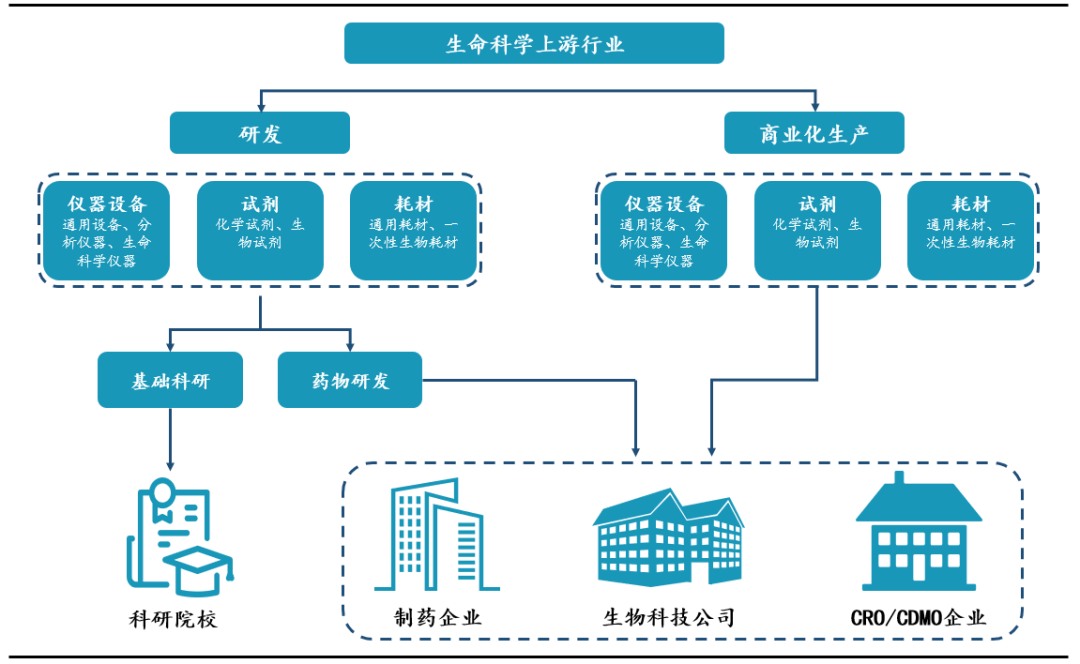

3 生命科学上游产业链概览

生命科学上游产业链指服务于生命科学研究及生产(如生物制药、体外诊断等)全过程的相关产业,包括相关的仪器设备、耗材、原料及服务,是生命科学行业发展的核心基础设施。

生命科学上游产业链,源起基金整理

1.生化试剂:化学试剂由于技术、生产壁垒低,国产产品具备价格优势,已基本实现进口替代;生物试剂系国内起步较晚,目前国内进口产品市占率约80%,随着产品质量进一步优化、种类进一步丰富,国产替代正加速进行。

2.设备:大多属于高精尖设备,目前国内基本采用进口产品,但不乏优秀厂家,正进行相关技术的突破和整机生产,未来有望占据一席之地。

3.材料及耗材:低值实验室耗材已基本实现国产自给,部分核心材料如纳米微球亦已开始进行国产替代。

全球在生物创新技术厚积薄发的同时,也打开了生命科学上游产业链的市场空间,而国内企业有望在科研仪器、生命科学高分子耗材、生物试剂等领域通过高质量发展从供给端创造需求,并凭借中国制造的响应能力和成本优势实现国产替代和全球化征程,开启国产生命科学产业链黄金十年。

具体赛道主要包括生命科学高分子耗材、生物医药上游生产设备、生物试剂等。高端仪器行业有望在国家政策大力支持下加速实现国产替代,实现生命科学产业链的自主可控。

4 生命科学上游细分领域浅析

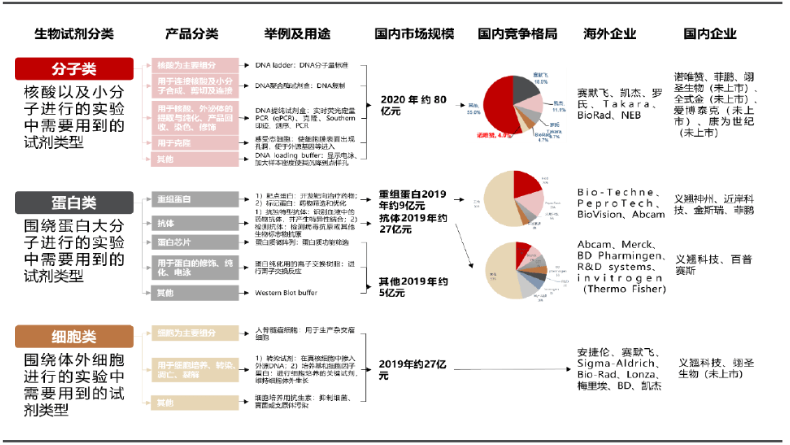

1. 生物试剂

按生物科研试剂的用户类型划分,可以分为工业用户和科研机构用户两类。工业用户一般使用生物科研试剂进行产品检测或研发;科研机构一般使用生物科研试剂进行教学或科学项目研究,对生物科研试剂的检测效率、准确度和质量标准要求较高。

2019年以生物科研试剂投入资金计算,我国科研机构用户占比为72.4%,工业用户占比为27.6%。按生物科研试剂的类别来划分,可以分为分子类、蛋白类和细胞类三大类别,三者的市场规模占比约为5:3:2。

生物试剂产业图谱,Frost Sullivan

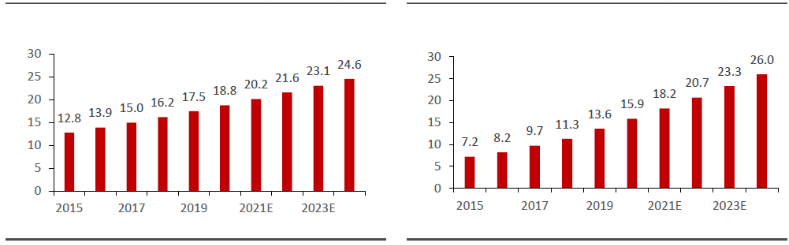

生命科学领域的蓬勃发展为生物科研试剂市场带来活力。生命科学研究资金投入的增加为生物试剂行业的发展提供了良好支撑,生物试剂行业占生命科学领域整体资金投入的比重约10-15%。相较于全球,中国生物科研试剂发展较晚,但近年来保持高速增长态势,2015-2019年CAGR=17.1%,远高于全球同期的8.1%。

全球生物科研试剂市场规模(十亿美元),中国生物科研试剂市场规模(十亿元)

技术进步推动生物试剂需求增长。上个世纪60年代起,陆续出现了流式细胞术、酶联免疫吸附测定法、免疫印迹法、酶联免疫斑点法等技术,这些实验技术与方法学的成熟,衍生了大量对配套生物试剂的需求。

随着2000年第二代高通量测序技术的面世,相应的高通量测序建库试剂也开始出现大量需求。近年来,随着CRISPR技术的应用,Cas9核酸酶试剂盒开始推出。未来,随着生命科学领域新技术的不断发展,相应配套的生物试剂需求将会不断扩大,生物试剂市场规模也将随之不断扩大。

2. 仪器设备

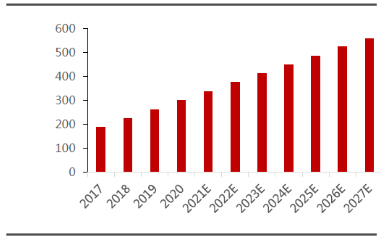

2017-2027全球科研仪器市场规模及预测,EMR

科研仪器千亿黄金赛道亟待国内企业开拓。据EMR统计,2025年全球高端科研仪器市场规模有望达3000亿元,复合增速约9.6%。分析仪器是科研仪器的重要组成,占比约45%,其中质谱是分析仪器中最主要的仪器类型,据中国科技部统计,国内科研机构所属的仪器中质谱仪器货值占比最高约20% 。

质谱法作为一种强大的方法和分析工具不断发展,用于详细分析粒子和分子。该技术的应用涵盖生命科学的所有领域,包括基础发现研究项目、食品和环境测试、临床应用、材料科学以及药物和生物治疗开发。2018年全球质谱仪在生物医药及科研领域占比达65% 。

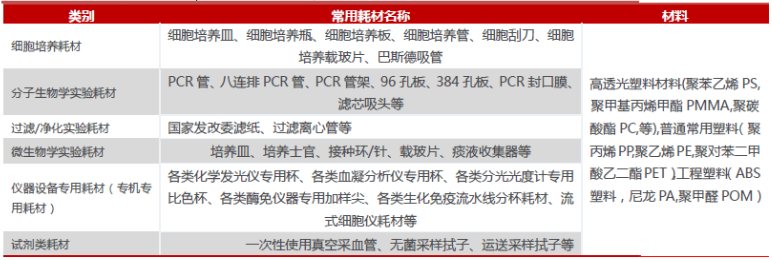

3. 耗材

耗材在“生命科学产业链”中扮演不可或缺的角色。生命科学高分子耗材在各类医疗和实验操作的应用场景中广泛使用,涉略产品种类较多,包括细胞培养耗材、分子生物学耗材、过滤/净化实验耗材、微生物学实验耗材、仪器设备专用耗材、试剂类耗材等范畴,对应到产业端包括基因测序、辅助生殖、实验室耗材、体外诊断耗材、标本采集处理等。

生命科学实验涉及的高分子耗材,赛默飞世尔、FDA

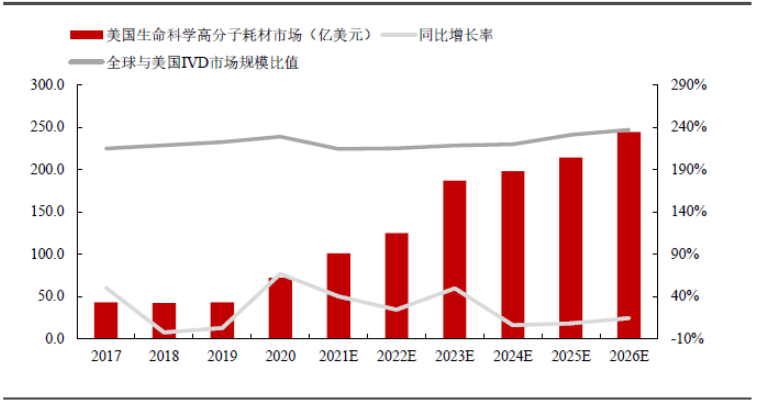

纵观全球,生物医疗各领域快速发展带动生命科学高分子耗材需求高速稳定增长,预计2025年全球生命科学高分子耗材市场规模约450亿美元,CAGR约13.8%。由于行业壁垒高,我国在高端生命科学高分子耗材领域国产化率目前不足5%。

应用端主要赛道包括IVD仪器定制化耗材、生命科学实验耗材、辅助生殖耗材、基因测序耗材、标本采集处理等。其中IVD赛道集中最高,CR4达到50%,所以耗材需求最为集中,有利于供应商快速放量,且亚太地区IVD市场空间较大,预计未来5年复合增速超过15%,耗材市场增量空间可期。

2017-2026全球生命科学耗材市场规模及预测,Sartorius

医疗诊断和科研领域对于耗材质量的重视程度远高于采购成本,由耗材质量引起的诊断结果偏差、高值样本试剂损失、实验误差等负面结果是本质性的差别。由于国内耗材供应商良莠不齐,国产耗材的市占率一直较低,也少有供应商能进入国际巨头的供应链。

因此,高分子生命科学耗材行业具备毛利高、国产及全球占有率极低的属性,当前在生命科学高分子耗材供应上具备先发优势的供应商将充分享受高分子耗材产能向国内转移的趋势红利,迅速打开国内和全球的生命科学耗材蓝海市场。

生命科学高分子耗材ODM模式类似于药品的CDMO产业,并且耗材行业全球化属性深种,国际化供应链市场为主。耗材供应商直面下游各医疗实验领域品牌商,耗材价值在下游产品占比较低,耗材价格更多取决于供需关系。因此,生命科学耗材行业具备政策免疫属性。

自2020年,全球进入疫情时代,各产业普遍受到疫情影响。美国USITC透露,新冠检测相关高分子生命科学耗材产能严重不足,且产能无法立即提升。供需矛盾最突出的是移液吸头,模具需要国外进口,耗时在20周左右,自动化生产设备同样需要额外调配,新产线的搭建周期在8-14个月。

这将导致美国面临长时间的移液吸头短缺,全球范围可能面临同样的短期问题。截至2021年3月,美国进口的塑胶生命科学耗材持续升高,其中中国份额大幅提升后维稳,与棉签、试剂等数据先上升后回落的趋势形成鲜明对比。

结语:当下医疗大健康行业有两大结构性的变化正在出现:一是整个医疗行业的数字化、智能化趋势正在加速;二是整个医疗价值链正从治疗向前后两个方向延展。

基于对行业下游的观察,延伸传导到对上游投资逻辑的把握,源起基金团队对于生命科学上游产业链投资标的主要关注三个方面:一是标的企业是否处在有一定规模,能容纳若干企业竞争,且有较大的成长性的赛道;二是是否符合国家的政策,能够享受到政策催化效应,并与中国的医疗系统相适配,且能真正节省医疗资源和提升整体效率;三是企业的商业模式以及产品商业化团队的构建是否成熟。

由下游生物制药及生物制造行业日益增长的需求驱动,未来数年将迎来生物药上市的高峰期,对应的生命科学支持产业也随之快速发展,行业整体处于持续高速发展的快车道上,我们认为上游产业未来空间广阔,并将继续保持高度关注。

免责声明:本公众号发布内容部分信息来源网络,本平台不对文章信息或资料真实性、有效性、准确性及完整性承担责任。文章仅供阅读参考,不作任何投资建议,如有侵权请联系删除。