源起研究|合成生物重塑传统行业边界,源起基金布局正当

随着CRISPR技术体系不断完善、基因测序成本逐渐下降,合成生物学投资已步入黄金期,颠覆性和革命性的技术不断涌现,在这个热的发烫的赛道中,90%的头部资本纷纷在此布局落子。

来源:网络

2022年初至今,合成生物领域几笔重要融资中,红杉中国、高领资本、IDG资本等头部机构频频出手。

1月10日,国内合成生物学赛道企业蓝晶微生物(Bluepha)宣布完成B3轮融资,B3轮融资投资机构阵容强大,除了领投方之外,还有中平资本、江苏黄海金融控股集团跟投,峰瑞资本、碧桂园创投、高瓴创投等现有股东继续追加投资,至此该公司B系列融资总额已达15亿人民币。

3月14日,合成生物学企业“态创生物”,10个月拿下四轮融资,最近的A+轮融资由IDG资本领投,君联资本等跟投。

4月19日,苏州百福安酶技术有限公司(以下简称百福安生物)完成近 5000 万元天使轮融资,本轮融资由红杉中国种子基金领投,合力投资跟投。

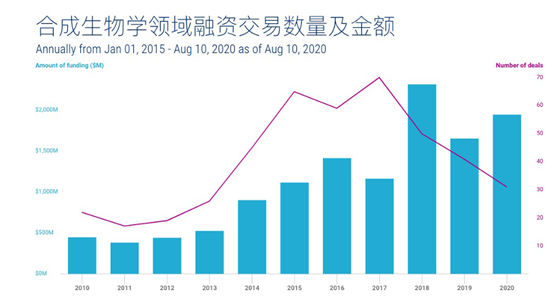

据融中不完全统计,2010-2022年,合成生物学全球共发生约700起投融资事件,仅2020年,全球合成生物学领域企业获得投融资468亿元,是2019年的2.5倍。

图|2010-2022年合成生物学领域部分投融资数据(来源:CB Insights)

2021年,上半年融资额达到578亿元,同比增长198.8%,超过2020年全年的融资额。而第三季度,投向合成生物学初创企业的资金高达61亿美元,增幅高达33%。

合成生物,俨然成为创投圈“新宠”。

尽管如此,源起基金认为,合成生物火爆之后仍需理性看待,因为技术创新常伴随着泡沫,人们往往倾向于高估一项新技术的短期效应,而低估它的长期影响。经纬中国张颖也曾表示:“现在的估值水平可能有非理性成分,合成生物学的发展需要耐心,即便在今天,它距离全面开花的爆发式增长,仍尚需要3-5年时间。”

1

诸多利好因素驱动,

合成生物迎来发展新拐点

我们认为,驱动合成生物学火爆的核心因素有三个:首先,应用范围非常之广,具备巨大的市场空间,市场渗透率加快,加速了合成生物学爆炸性增长;其次,新型技术创新加快,生物体设计的超高通量筛选平台、酶法 DNA 合成和新型基因编辑平台等新技术的开发推动者行业创新。

此外,具有多元化的商业化路径转化路径,可以看到累计融资金额TOP10的合成生物公司主要产品都围绕在医疗、食品及饮料开发、生物体设计、自动化生产平台及能源应用开发方面。合成生物的应用场景非常多元,展现出巨大的应用潜力,且已具备成熟的市场规模。

我们预判,未来几年以下七大细分领域具有较大的应用落地潜力,包括高通量、自动化的生物工程和筛选、底盘菌株的基因编辑、系统化的代谢流设计和优化、计算酶学、生物元件库和蛋白表达系统优化。

然而,在合成生物学领域这波创业与投资浪潮下面临的挑战,同样不容忽视。

第一,来自生成生物产业链的挑战。在合成生物学产业链上游,长链DNA合成是整个合成生物学亟待突破的难点之一。与其他的工程领域一样,生物技术也通过设计/构建/测试/学习(DBTL)四个步骤去推动新产品产生,做好“构建”这一步,需要同时实现片段长度足够长、正确率足够高、成本足够低。然而,无论是现有技术,还是很多目前正在被开发的技术都无法同时做到这三点,这种基因合成技术的缺乏,是合成生物学发展难以克服的瓶颈。另外,合成生物学的中游(平台层)和下游(产品层)界限并不清晰。

从产业链配套的角度来看,中国在发酵生产端存在天然的劣势,如甘蔗、玉米这些合成生物学的原材料,成本相对于巴西、美国还是较高,以及在一些设备零部件上,例如高速搅拌棒或是高灵敏度传感器上,还相对依赖进口。

第二,来自经济周期的挑战。尤其是石化价格周期,如果化学品价格急剧下跌,会直接影响一些合成生物学公司的替代成本。曾经受油价大幅上涨因素的影响,Amyris公司的生物燃油倍受打击。

第三,来自产业层的挑战。在传统化工中,规模化生产也一直是难点,很多技术在实验室里很成功,但一旦扩大规模就会问题频出。时至今日,如何选品?如何从实验室到大规模生产?依然是合成生物学(生物制造)公司面临的两大难题。做一次发酵至少需要2-3周,一个完整周期需要一个月,一年最多尝试12次,而且从小试、中试,再到大规模生产,每一次试错也都是成本。

但在产业界,大规模生产决定生死,这是合成生物学(生物制造方向)必须要跨越的难点,如果发酵生产搞不定,产品再好,最终还是会失败。

因此,企业只能通过不断的尝试,掌握更多的产生细节与经验至关重要,设计团队在实验室环境中,能使用的工具很多,但真正到生产上能用到的东西很少,所以在前期设计的时候就不能使用后期生产容易出问题的添加物等等,不能为了实验而设计。

如今,在合成生物学领域,全球各国几乎是在同一起跑线上,彼此之间的差距不是很明显,或许这是世界各国下一个弯道超车的产业机会。

2

从0到1再到100,

合成生物赛道未来可期

源起基金认为,合成生物学领域的独角兽公司应该具备构建核心技术壁垒和商业化的双重能力,技术突破能让公司从0到1,但从1到100离不开商业化的助力,目前合成生物学企业,有四种商业模式都值得关注。

第一,平台型公司。核心壁垒是对底盘细胞改造的技术能力,以及基因组数据库是否强大。

第二,同时往向下游延伸做产品的平台型公司。这中发展模式,选择了高风险高收益,与第一种相比,优点是更有想象空间,但缺点是如果做折叠屏产品失败那样,会使公司遭受毁灭性打击。

第三,利用合成生物学技术,生产大宗化工品,用更低的成本替代原来用化工法生产的公司。从短期来看,盯着某种有潜力的化工品,用更低成本、和更绿色方式走替代路线,更容易在短期获得成功。科创板上市企业凯赛生物、华恒生物都属于此类。

第四,盯着消费品市场,用合成生物学的方法生产,成立独立品牌的公司。这与第三种模式相反,第三种模式是盯着大单品,一吨卖几千块,但总需求很大,是千亿美金规模,第四种则是追求一克卖几千块,不需要特别大的产能,是小几百亿美金的市场规模,但单价高。

到底哪一种模式能最终获得成功,目前尚不能下结论,当下创业者们最需要克服的难题是如何选品,以及如何把产能扩大到工业级。如果这两个问题能思考好,合成生物学料将迎来下一波高潮。

图|2030-2040年合成生物学预计市场规模(来源:华安证券)

最近几年合成生物学需要许多能落地的技术突破,从实验室走到工业界,其中需要很多关键角色加速产业的发展。

3

重塑传统行业边界,

合成生物迎下一波发展浪潮

经过多年来的发展,合成生物学的理论与技术体系不断完善,工程对象也逐渐从简单向复杂过渡,从生物线路向基因组水平的生物系统进化。同时,该技术也在不同行业逐渐崭露头角,释放出革新的潜力。

从投资角度看,技术与商业化都非常重要,投资机构关注技术的先进性毋庸置疑,同时也要关注成本和反应路线。由于现阶段一级市场里的合成生物学公司同质化相对严重,在一些优势品类有不少公司扎堆,此时反应路线非常重要,它代表了公司是否具有长期竞争力。

来源:网络

在高通量基因编辑方面,高通量的基因编辑是指,能把整个猪身上所有可能导致免疫反应的所有基因区位点,全部敲除了。这套技术非常独特,意味着可以对细胞进行大规模改造,这种细胞治疗技术未来会有非常多的潜在应用场景。

在未来,合成生物学将逐渐形成更加完整的产业链,生物制造的产品有望覆盖 30% 甚至一半左右化学产品 (特别是各种天然产物和精细化学品) 的制造,实现化工产业的生物化和可持续发展,这是大趋势。

免责声明:本公众号发布内容部分信息来源网络,本平台不对文章信息或资料真实性、有效性、准确性及完整性承担责任。文章仅供阅读参考,不作任何投资建议,如有侵权请联系删除。