2021年中国“商业航天”赛道投融资概况分析

据统计,2021年全年我国航天发射次数达到55次,位居世界第一。

从中国空间站建设取得阶段性重大胜利,到“天问一号”拓展我国星际探索新旅程,在航天发射数量再次刷新历史纪录的这一年中,我国航天事业取得令人瞩目的成就,一批航天重大计划达成或逐步接近设定目标,更长远的探索计划则蓄势待发。其中,长征系列运载火箭在2021年完成了48次发射,年发射次数首次达到历史最高的“40+”,发射成功率为100%。

立足国际航天发展趋势,保持航天运输系统先进水平,同时根据航天发射的需求,新一代长征系列运载火箭型谱的蓝图正变为现实,一系列新型运载火箭接连亮相,新一代载人运载火箭、重型运载火箭等正在按计划开展研制。而作为中国航天的有力补充,一众民营火箭和卫星研发机构也正在商业航天赛道上加速前进。

1

2021年全球商业航天产业投融资概览

提到商业航天,就不得不提从去年到今年,一直引起大众激烈讨论的三家商业太空公司,SpaceX、蓝色起源和维珍银河。它们先后顺利完成了各种意义上的第一次商业太空旅行任务,让人们对太空旅游的梦想再次被点燃。因为其在商业航天领域的突出进展,SpaceX的市值也在去年达到1000亿美元。

根据公开的投融资数据统计,2021年全球商业航天产业共发生投融资事件233次,涉及199家公司,投融资总额超过157亿美元(部分公开的投融资事件未涉及金额)。商业航天产业对疫情的适应能力显著增强,相比2020年,投融资规模增长幅度较大。

从公开投融资金额的商业航天投融资事件上看,单笔投融资金额1000万~5000万美元的数量最多,占比近三成;其次是100万~500万美元的投融资事件,占比超过两成。

但是,单笔金额超过10亿美元的投融资事件数量占比虽然仅为1%,投融资额却占到商业航天投融资总额的16%。单笔在3亿~5亿美元和5亿~10亿美元的投融资事件,涉及金额分别占商业航天投融资总额的31.1%和24.7%。

值得一提的是,与2020年一样,美国太空探索技术公司(SpaceX)仍是2021年融资金额最多的公司,全年共融资23.5亿美元,占全球投融资总额的15%,由近百个投资方共同投资。美国SierraSpace公司的单笔融资额最大达14亿美元,用于该公司“追梦者”(Dream Chaser)有翼可回收航天器的开发。

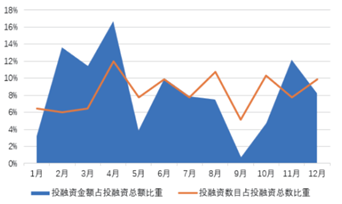

图|2021年全球商业航天投融资时间分布(来源:卫星应用)

从商业航天投融资事件发生的时间上来看,2021年,4月发生投融资事件数量最多,占全年总数的12%,涉及金额占全年投融资总额的16.7%;其次是8月和10月,所发生投融资事件占全年总数比重均超过一成。

此外,2月和11月投融资金额也较大,分别占全年投融资总额的13.6%和12.2%。

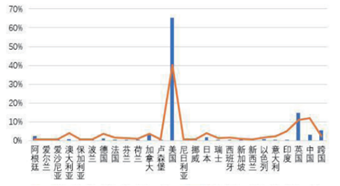

从商业航天投融资活动的地理分布上来看,2021年共有25个国家发生了商业航天投融资活动。相比2020年,新增阿根廷、爱尔兰、爱沙尼亚、保加利亚、尼日利亚等国家,商业航天资金流动范围进一步扩大。

美国依然是全球商业航天投融资活动最活跃的国家,2021年全年投融资事件占投融资总数的比重为40.3%,涉及的投融资金额占投融资总额的65.5%。

图|2021年全球商业航天投融资地理分布(来源:卫星应用)

2

2021年全球商业航天产业投融资领域分析

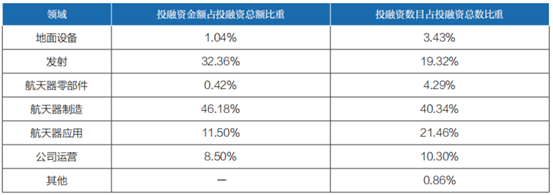

从商业航天产业链构成上看,2021年全球商业航天投融资涉及发射、地面设备、航天器制造、应用、零部件、公司运营等多个领域。航天器制造领域依然最受商业航天资本青睐,四成的投融资事件发生在该领域,近一半的商业航天资金流入。其次是发射和航天器应用领域。

图|2021年全球商业航天投融资领域分布(来源:源起基金)

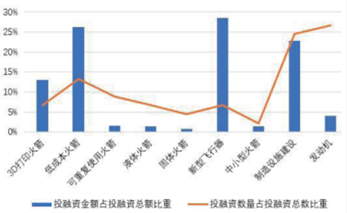

从商业航天产业发射领域投融资情况来看,2021年商业资本进一步渗透到航天发射各细分领域,并开始催生新的细分领域。从各种不同类型的火箭制造,到发动机研发、制造设施建设、新型飞行器开发,均有资金流入。

新型飞行器研发是资金流入的热点,近三成的发射领域资金流入此细分领域,其次是低成本火箭研发和火箭制造基础设施建设,其投融资金额分别占发射领域投融资总额的26.3%和22.8%。

从投融资数量上看,发动机领域投融资次数最多,占发射领域投融资总数的26.7%;其次是制造设施建设和低成本火箭研发,分别占24.4%和13.3%。

图|2021年全球商业航天发射领域投融资分布(来源:卫星应用)

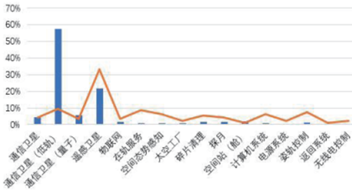

从商业航天产业航天器制造领域投融资情况来看,在整星制造细分领域,近六成的航天器制造领域投融资资金用于低轨通信卫星制造,遥感卫星制造投融资事件数量占航天器制造领域投融资总量的比重近三分之一。在单机分系统制造细分领域,姿轨控制系统开发的投融资活动最为活跃,其次是计算机系统。在深空探测细分领域,空间站(舱)建设融到的资金最多,在轨服务领域发生投融资事件次数最多。

图|2021年全球商业航天航天器制造领域投融资分布(来源:卫星应用)

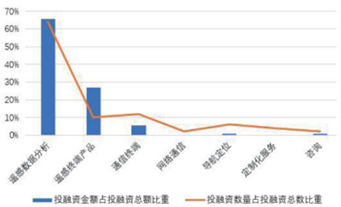

从商业航天产业航天器应用领域投融资情况来看,遥感应用是航天器应用投融资主要涉及的细分领域,遥感数据广泛应用在林业、渔业、保险、应急,乃至碳中和方面,超过六成的航天器制造领域投融资发生在遥感数据分析细分领域。其次是遥感终端产品研发和通信终端产品研发。

图|2021年全球商业航天航天器应用领域投融资分布(来源:卫星应用)

3

2021年我国商业航天产业投融资概览

从过去十年我国商业航天赛道的融资情况来看,近十年我国商业航天赛道融资341起,披露融资额达243.1亿元。其中2021年商业航天赛道的融资事件共35起,披露融资金额有64.5亿元。

图|近十年我国商业航天赛道融资情况(来源:企查查)

从获融资的项目类型来看,火箭/卫星发射研发、航天装备制造、卫星通信服务、飞行器研发制造等是2021年的融资热门项目。

企查查数据显示,目前我国共有9.5万家航天相关企业,陕西、四川、广东分别以2.9万家、1.6万家、0.8万家高居前三名。2018-2019年,相关企业注册量实现大幅增长,2019年新注册企业4.4万家,同比增长106.79%。2020年受到疫情影响,相关企业全年仅注册了1.6万家,同比下降63.85%。2021年注册量为1.7万家,同比增长了4.02%,有显著回暖趋势。

据不完全统计,目前国内参与商业航天领域相关投资的VC/PE机构已超100家。其中,经纬中国、顺为资本、国科嘉和等机构表现尤为活跃,布局覆盖商业航天产业链多个环节。例如,顺为资本就先后布局了银河航天、星际荣耀、千乘探索、深蓝航天等商业航天企业;经纬中国则相继投资了佳格天地、天仪研究院、星际荣耀等多家企业。

4

2022一季度我国商业航天产业投融资概览

今年第一季度,我国商业航天领域融资迎来了开门红。据统计,2022年第一季度国内至少有21家商业航天企业宣布获得融资,公开的总金额超过37.3亿元人民币。而去年同期,也就是2021年的1月到3月,国内披露的投融资事件约5起。相比之下,今年年初的国内商业航天赛道有些火热。以今年情况来预测,2022全年我国商业航天融资可能比2021年翻番。

图|2022年第一季度中国商业航天赛道相关融资事件(来源:智东西)

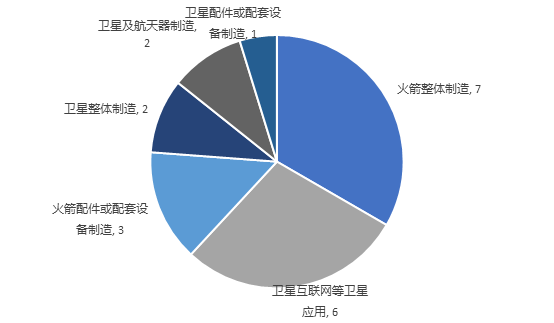

这批企业中一大部分,都属于商业航天产业链的上游和中游环节。这些企业分属于卫星总体制造、火箭配套制造、火箭总体制造等细分赛道。

卫星和火箭总体制造企业共11家,其中7家企业主要从事火箭总体制造业务,2家企业是卫星总体制造企业,2家企业从事卫星及航天器研发制造。

21家企业中还有3家企业主要研发方向是火箭配套的发动机和材料、结构件的设计,6家企业是从事卫星互联网等与卫星相关的应用方面的技术和产品研发。

其中,单笔融资金额最高的是隶属于中国航天科工集团第二研究院的科工空间,本次(A轮)融资为8亿元人民币。科工空间于2017年在湖北成立,主要是进行空间工程技术研究,包括通信和遥感卫星,以及低成本的载人航天技术。

图|2022年第一季度宣布获融资的航天企业细分赛道分布情况(来源:源起基金整理)

宣布获融资的这21家企业中数量最多的是火箭整体制造企业。火箭是人类和卫星前往和返回宇宙太空的最主要的运载工具,但是目前火箭的制造成本高昂。

SpaceX创始人马斯克曾提到过他们研发的可全复用两级超重型运载火箭星舰(Starship)的制造费用为几百万美元。卫星的成本要低一些,像SpaceX的星链卫星,单颗成本在50万美元以下。受制造成本等一系列因素的影响,商业航天领域存在星多箭少、星廉箭贵的情况。市场对于低成本、能量产、可复用的运载火箭有较大的需求。

如果从火箭的各个大的零部件角度看,发动机是最重要的部件,很多火箭企业都花费很多精力研发发动机。另外,无论是在火箭还是卫星设计过程中,航天材料的选择非常重要。航天材料必须耐高低温、耐老化和耐腐蚀。在商业航天发展过程中,发动机与材料相关领域企业也受到资本更多的关注。

结语:商业航天领域还是比较新的领域,宇宙空间虽然大,但人类目前的技术范围还是在地球周边,频谱和轨道资源还是比较有限的。随着国外SpaceX等国外商业航天企业在大量推进商业航天项目以及中国的商业航天产业的发展,未来中国乃至全球的商业航天竞争都会更加激烈。

我国商业航天企业虽然发展迅速,但要想在日趋激烈的国际竞争中站稳脚跟,仍要面对卫星互联网等领域的诸多挑战,亟须解决星载芯片、低成本终端、星地融合通信体制、高容量一箭多星等“卡脖子”技术难题。

资本的助力为国内商业航天企业技术突破提供了坚实后盾。而“小步快跑、快速迭代”,则是商业航天企业回馈社会和资本的通行法则。

社会资本的进入加快了中国航天业的变革,促进了资源优化配置,但中国商业航天还处在产业兴起阶段,中国商业航天的未来,需要政府、投资人、航天国企、航天民企和生态服务平台的共同努力,有序推进商业航天产业发展。

中国商业航天发展时间虽短,有巨大挑战,但在政策大力支持下,一定会有美好的未来。

免责声明:本公众号发布内容部分信息来源网络,本平台不对文章信息或资料真实性、有效性、准确性及完整性承担责任。文章仅供阅读参考,不作任何投资建议,如有侵权请联系删除。