源起基金关注领域 —— 航空航天产业链

地球是人类的摇篮,但人类不会永远生活在摇篮里。

——俄罗斯“火箭之父”齐奥尔科夫斯基。

人类总是对太空充满渴望,探索的步伐一直在加快。近年来,在全球航天战略部署的新形势下,中国也积极投入“航天强国”的建设中,商业航天近几年得到快速发展,市场已初具规模。据iiMedia Research 数据预测,2022年中国商业航天的市场规模将突破1.5万亿元,相较于2020年预计有47%的增幅,中国商业航天将步入黄金时期。

政策助力航天商业化

近年来,全球范围内商业航天迅速崛起,国内的政策利好也为商业航天的发展带来了结构性机会,众多民营企业参与其中。在“航天强国”的发展思路下,中国航天进入创新发展的快车道。

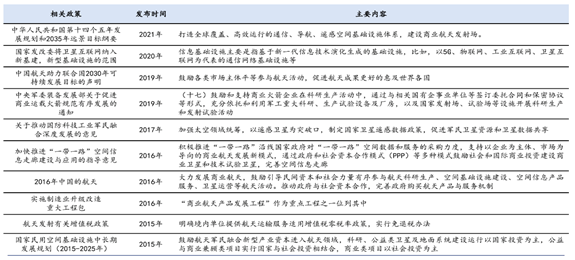

2014年11月,国务院首个支持商业航天发展的政策《国务院关于创新重点领域投融资机制鼓励社会投资的指导意见》出台,明确“鼓励民间资本研制、发射和运营商业遥感卫星”。2020年4月,国家发改委则首次将“航天航空事业”纳入了“新基建”范畴。在航天技术的推动下,“长征十一号”、“捷龙一号”、“谷神星一号”等商业航天运输系统得到进一步发展,“资源三号”03星、高分多模综合成像卫星等商业空间基础设施,以及商业发射场与测控等技术与系统都得到蓬勃发展。

图表1:近年来我国关于商业航天的主要政策,源起基金整理

中国商业航天发展历程及驱动因素

商业航天是指采用市场化机制以获取商业利润为首要目标而开展的航天活动。2015年被称为“中国商业航天元年”,中国的航天工业在国家主导下发展了60余年后,首次打开了面向民营资本的大门。政策、资本、技术、人才源源不断地涌向商业航天领域。

图表2:中国商业航天五年发展里程碑,创业邦睿兽

商业航天经历了由政府主导向商业化转变的历程,短短五年就形成了初具雏形的产业体系,在各个细分领域里都有民间企业进入,在政策的宏观加持和资本的助推下,基本形成了国营为主、民营补充的完整产业链。

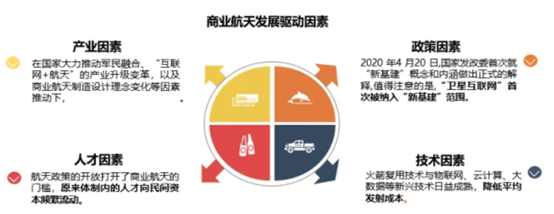

图表3:中国商业航天发展驱动因素,创业邦睿兽

在国家相关政策放开、资本与技术的共同驱动下,迎来强劲的发展势头。有关商业航天的融资与产业布局的利好消息不断涌现,一批民营创业型企业正逐步成为推动我国航天产业创新发展的核心中坚力量。

商业航天不仅带来了经济效益,还产生了巨大的社会效益,解决国家战略、民生等领域对通信、出行、生产、生活的多重需求。环境、海洋、气象等生产端,以及网约车、快递、外卖等生活端,都极大地释放了商业航天的市场潜力,商业航天技术在提高社会运转效率同时,还优化了人民的生活体验感

中国商业航天产业链较为复杂,涉及环节众多,主要包括卫星制造、卫星发射及应用及运营服务等环节。卫星产业是商业航天经济的主要构成部分,商业火箭和卫星制造领域,正在逐步成型,成为我国航天产业的核心中坚力量。而商业载人、深空探测、太空站等业务仍处于萌芽阶段,总体经济规模较小。

总体而言,背靠航天军工科研院所的“国家队”在发射资源、卫星技术积累以及工程能力等方面仍具有明显优势,大批民营初创航天企业在民营资本的助力之下纷纷成立,由于民营的科研机构和相关企业受到的体制内束缚较少,在商业模式的创新、先进技术的应用以及降本增效等方面占得先机,可以有效地与国家队形成互补。

中国商业航天产业发展趋势

我国商业航天起步于2015年。短短五年时间内,在政策和资本等多方加持下,2015-2021年中国商业航天产业保持着22.3%的年均复合增长率,2020年中国商业航天市场规模已经突破1万亿元关口。随着我国航天技术逐步提升以及下游应用场景更加丰富,我国商业航天市场将逐步完善,预计未来产业将继续以超20%的增长率进行扩张,预计2022年将突破1.5万亿元,2024年有望达到2.4万亿元。

图表7:2015-2024年中国商业航天市场规模及预测(单位:亿元),前瞻产业研究院

据统计,2021年全年我国航天发射次数达到55次,发射次数位居世界首位,发射载荷数量和质量持续刷新纪录。其中,航天科技集团长征系列运载火箭完成48次发射任务,全部取得成功,发射次数居世界宇航企业第一,发射航天器总数量103个,总质量189.65吨。

另一方面,我们也能从数据中观察到,商业航天方面2021年的发射数量相对较少,仅在个位数级别,与世界一流标杆企业SpaceX在2021年36次发射的成绩相比,仍有很大差距,我国商业航天目前仍然处于起步阶段,尤其是在运力方面,存在较大缺口。

SpaceX推出的「星链」计划,预计搭建约4.2万颗卫星,组成网络提供互联网服务。「星链」计划将占据大量近地轨道和空间频谱资源,届时会压缩其他国家太空探索的空间。而由于地球可容纳的卫星数量是固定的,由于国际电信联盟对轨道和频谱获取采取「先到先得」原则,在航天领域,对于太空卫星空间的争夺尤为激烈。未来5-10年我国卫星发射数量将超过10,000颗。目前已公布的国内卫星计划发射数量超过3,000颗,大约需要百余次发射。

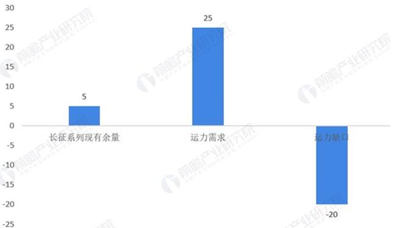

根据各公司官网统计的中国商业卫星星座计划,我国商业航天每年运力需求约为25吨,而2021年长征火箭搭载余量仅有约5吨,由此得出2021年我国商业航天存在20吨的运力缺口,需要增加航天发射来弥补运力缺口。

图表8:2021年中国航天运力缺口测算(单位:吨),前瞻产业研究院

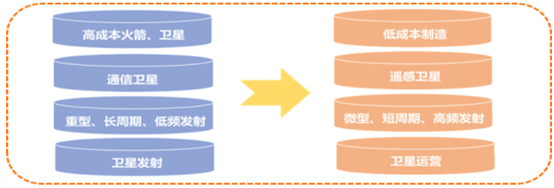

未来,预测中国商业航天将在技术、产品、运营、需求四个层面产生逐渐变化发展的趋势。

技术层面:高性价比、低成本运营是商业航天实现长久发展的关键要素,随着新兴技术的应用,卫星与火箭的研发、设计、制造成本会持续降低。

产品层面:随着低轨移动卫星通信技术日趋成熟,通信卫星将逐步取代遥感卫星,成为提升发射服务水平的新增长点。

运营层面:传统的卫星发射依然处于重型、低频、长周期的发射模式,未来卫星发射将会加速过渡到微型、高频、短周期的轻量化模式。

需求层面:未来 5-10 年,卫星发射需求将急速增长,卫星运营、服务环节将成为国内主要增量市场。

图表9:中国商业航天未来发展趋势

结语

源起基金对于空天产业链一直保持着高度的关注。早在2018年,便参与了某民营商业航天企业的一轮融资,如今该企业已经成长为业内头部企业,该笔投资至今也拥有极其亮眼的账面回报倍数。在源起基金2022年的投资方向与策略会上,航空航天产业依旧毫无悬念被确定纳入今年的投资版图中,也展示了我们对于该行业充分的信心。

事实上,早些年间,不少资本对新生的商业航天还处于“迷茫”状态。有知名基金合伙人表示,当时的市场格局大家都不太懂,毕竟在此之前,航天产业都是体制内在做的事情。然而,到2019年,在经过短暂的摸索后,资本的态度便发生了转变,开始加速跑步入场。资本转变的主要原因在于商业航天背后蕴藏的巨大产业机遇。我们所使用的5G网络乃至未来的6G 网络,核心在于卫星互联网及无线网络通信技术。而马斯克的Space X公司早已发射多个卫星,抢占航天卫星市场。此外,还有太空旅游、太空生物制药、太空育种等多种太空经济新业态。强大的机遇与发展刺激着资本加入这场太空市场争夺战。

源起基金团队对此保持着相对冷静客观的判断立场。诚然,商业航天背后的机遇总是让资本忍不住期待,仿佛发现了未来新经济发展的新钥匙。但必须承认的是,对于处于刚起步阶段的中国商业航天公司来说,第一批民营企业正在扮演行业探路者的角色。行业内的技术问题仍旧需要解决,背后动辄上亿的资金耗费,长期未盈利的困境也考验着创业者和投资人的耐心。

尽管当前资本持续大量投入商业航天产业,但是已经呈现出逐步向优秀企业靠拢的态势。从披露的行业投融资数据来看,商业航天产业平均单笔融资额从2014-2015年的0.02亿元,增长至2020-2021年的2.11亿元。在这种资本投资趋势下,优秀企业将获得先发优势,逐步推动产业分级。而在产业融资模式之外,跨界发展也成为了新的产业模式。在竞争逐步激烈的关键时期,商业航天企业如何精准掌握社会需求,直击需求痛点,实现技术商用是破局关键。

是仰望星空,还是手摘星辰,需得慎重考量。

免责声明:本公众号发布内容部分信息来源网络,本平台不对文章信息或资料真实性、有效性、准确性及完整性承担责任。文章仅供阅读参考,不作任何投资建议,如有侵权请联系删除。